Анализ себестоимости, прибыли, рентабельности

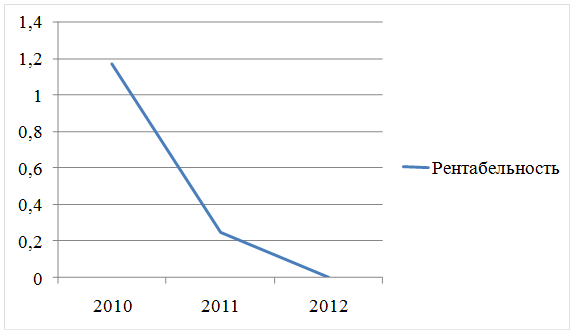

Рисунок 2.16- График изменения рентабельности ООО «Спецтехника» за 2010- 2012 г.г., руб./руб.

Рассмотрев график и таблицу 2.21 можно сделать вывод о том, что показатель рентабельности с каждым годом уменьшался, но для предприятия важно, если этот показатель увеличивается, ведь рентабельность означает сколько рублей ежегодно нам приносит 1 рубль, вложенный в основные фонды.

Так в 2010 г. показатель рентабельности был самым высоким- это обусловлено тем, что у организации была хорошая прибыль и невысокая стоимость основных производственных фондов.

Этот же показатель в 2011 году уменьшился на 78,64%, т.к. стоимость основных производственных фондов уже увеличилась.

В 2012 году рентабельность также уменьшилась, но уже по сравнению с 2011 годом, на 98,28%, что свидетельствует об уменьшении прибыли и увеличении затрат предприятия за этот год.

У предприятия наряду с достижениями есть ряд неиспользованных резервов.

Еще статьи по экономике

Социально-экономическое развитие регионов РФ

В 2007 году Россия вошла в группу стран с высоким уровнем

человеческого развития.

В целом за 1999-2008 гг. рост ВВП составил 93,8 %,

промышленности - 79,1 % (в марте 2008 года Росстат уточнил д ...

Анализ интенсификации производства в ГУП ОПХ Красногорское Безенчукского района Самарской области

Повышение эффективности сельскохозяйственного производства в

первую очередь зависит от отдачи вложенных затрат и рационального использования

ресурсов. Важную роль в этом играет производственная по ...

Теория общественного выбора на примере современной России

Мой

реферат посвящен такой интересной, но мой взгляд, теме, как теория

общественного выбора, и в частности применимость ее к России. Тесной

соприкосновение политических процессов с экономическими ...