Анализ себестоимости, прибыли, рентабельности

Рисунок 2.14- Структура затрат ООО «Спецтехника» в 2010- 2012 г.г., тыс. руб.

Данные таблицы 2.19 свидетельствуют о том, что расходы- всего за 2011 г., по сравнению с 2010 г. увеличились на 82,8% или с 44961 тыс. руб. до 82212,84 тыс. руб. В 2012 г. расходы- всего составили 118615,24 тыс. руб., по сравнению с 2011 г. увеличились на 44,3%.

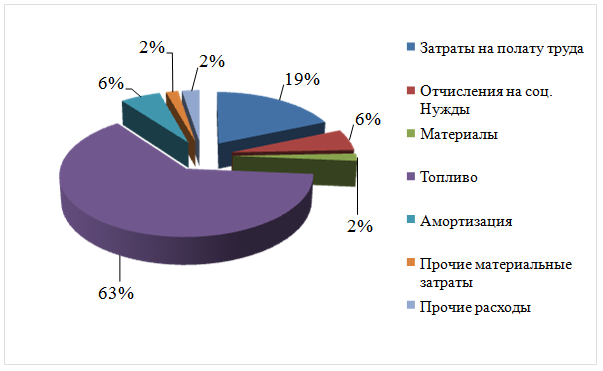

Расходы на оплату труда за 2011 г., по сравнению с 2010 г. увеличились более, чем в 2 раза. А этот же показатель за 2012 г., по сравнению с 2011 г. увеличился на 58,9%, т.к. численность персонала увеличивалась с каждым годом.

Следовательно, с увеличением расходов на оплату труда увеличились и расходы на социальные нужды.

Расходы на материалы за 2011 г., по сравнению с 2010 г. увеличились на 33,4%, а в 2012 г. эти затраты уменьшились на 25%.

Затраты на топливо с каждым годом увеличивались, т.к. в каждом году предприятие приобретало новую технику для работы. Так они увеличились в 2011 г. на 100%, по сравнению с 2010 г., а в 2012 г. они увеличились на 50% в сравнении с 2011 г.

Расходы на амортизацию за 2011 г., по сравнению с 2010 г. они увеличились на 2,3%, а за 2012 г. расходы уменьшились на 7,2% в сравнении с 2011 г., т.к. в 2012 г. стоимость техники уменьшилась.

Прочие материальные затраты увеличились в 2011 г. на 21,6%, а затем увеличились на 11,9%.

Прочие расходы уменьшались с каждым годом. Так этот показатель в 2011 г. снизился на 12,6%, а в 2012 г.- на 33%.

Таким образом, проанализировав выручку и расходы, можно определить прибыль от основных видов деятельности.

Прибыль от реализации продукции -

это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию.

Прибыль определяется по формуле:

ЧП = В - З

Таблица 2.20 Чистая прибыль ООО «Спецтехника» за 2010- 2012 г.г., тыс. руб.

|

Показатель |

Годы |

Среднее с 2010- 2012 года |

Отклонение, % | |||

|

2010 |

2011 |

2012 |

2011 к 2010 |

2012 к 2011 | ||

|

Прибыль от основных видов деятельности |

52761 |

20963,16 |

2018,76 |

25247,64 |

39,7 |

9,6 |

Еще статьи по экономике

Создание и организация работы конно-туристической базы

Общее описание проекта

Проект носит название: «Создание и организация работы КТБ».

Целью проекта является создание конной туристической базы на юго-востоке

Подмосковья и разработка плана по да ...

Технико-экономические показатели компрессорного цеха №4 Торбеевского ЛПУ МГ ООО Газпром трансгаз Нижний Новгород

Основу любой экономики составляет производство - производство продукции, выполнение работ, оказание услуг. Формой организации производства в современном мире является предприятие. Именно поэтому предприятие выс ...

Способы повышения эффективности получения циклогексанона

Курсовая

работа разработана на основании ГОСТ 2.105-95, ГОСТ 2.106-2001, ГОСТ

2.104-2006, ГОСТ 2.301-68, ГОСТ 7.1-2003, ГОСТ 7.32-2001, ГОСТ 2.316-68.

В

химической промышленности комплексной а ...