Анализ себестоимости, прибыли, рентабельности

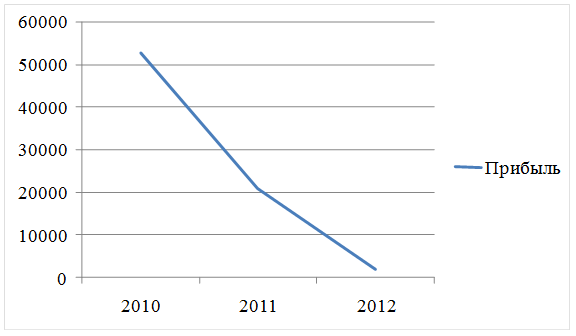

Рисунок 2.15- График изменения выручки ООО «Спецтехника» за 2010- 2012 г.г., тыс. руб.

Рассмотрев таблицу 2.20 следует то, что предприятие в любом году своего существования получало прибыль, но только она изменялась.

Так в 2010 была самая большая прибыль, т.к. штат организации был небольшой, следовательно затраты на оплату труда были маленькими и отчисления на соц. нужды тоже невысоки. Расходы на топливо в этот период были самыми низкими, т.к. было небольшое количество техники и, таким образом, амортизационные отчисления тоже были невысокими.

В 2011 г., по сравнению с 2010 г., прибыль уменьшилась на 60,3%, а это более чем в половину. В этот год наблюдается покупка дорогостоящей техники, а из этого выходят и большие отчисления на амортизацию. С увеличением количества основных производственных фондов увеличиваются и расходы на топливо. Также наблюдается увеличение штата работников, следовательно, увеличение соц. отчислений.

В 2012 г. показатель прибыли уменьшился на 90,4%, по сравнению с 2011 г Также в 2012 г. увеличиваются расходы на топливо, т.к. покупка техники еще осуществляется и прошлогодние машины не списываются, т.к. минимальный срок полезного использования более 8 лет. Увеличился и штат сотрудников до 50 человек и, естественно, социальные отчисления.

Когда речь заходит о прибыли, неизменно рядом с нею всегда следуют и понятие рентабельность.

Сегодня рентабельность можно позиционировать как относительный показатель экономической эффективности. Таким образом, рентабельность предпринимателю дает наиболее важную информацию о степени эффективности использования различных ресурсов - материальных, трудовых, денежных и любых других. При этом коэффициент рентабельности может быть рассчитан как отношение чистой прибыли к ресурсам и активам, которые её формируют.

Рентабельность в отличие от прибыли предприятия, показывающей результат предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности. Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность- отношение прибыли от основной деятельности к затратам предприятия на данный период времени. Рассчитывается по формуле:

Р= Пб / З.

Таблица 2.21 Показатель рентабельности ООО «Спецтехника» за 2010- 2012 г.г., руб./руб.

|

Показатель |

Годы |

Среднее с 2010- 2012 года |

Отклонение, % | |||

|

2010 |

2011 |

2012 |

2011 к 2010 |

2102 к 2011 | ||

|

Рентабельность, |

1,17 |

0,25 |

0,0043 |

0,47 |

21,36 |

1,72 |

Еще статьи по экономике

Современное состояние переработки и реализации мясной продукции

В

настоящее время мясная промышленность - крупнейшая отрасль мясной индустрии,

выпускающая широкий ассортимент продукции пищевого, технического и медицинского

назначения. Эффективность производст ...

Технико-экономические показатели компрессорного цеха Фроловского ЛПУМГ OOO Газпром трансгаз Волгоград

Россия, обладая уникальным энергетическим потенциалом, постоянно укрепляет свои позиции на мировом энергетическом рынке. Одновременно с этим РФ остается одним из крупнейших потребителей углеводородного сырь ...

Состояние и пути повышения экономической эффективности землеустройства в ООО Вит Энгельсского района Саратовской области

Агропромышленный комплекс является важнейшей составной частью

экономики России, где производится жизненно важная для общества продукция, и

сосредоточен огромный экономический потенциал. В нем заня ...