Анализ ресурсов

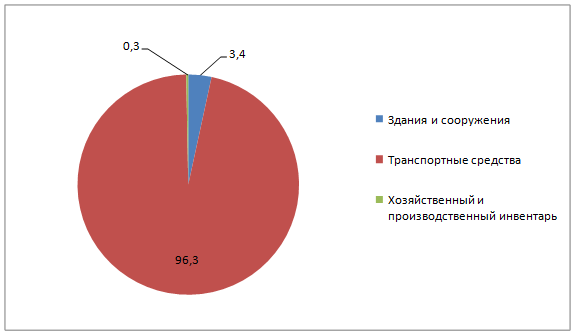

Рисунок 2.5- Структура перечня основных производственных фондов за 2010 г.

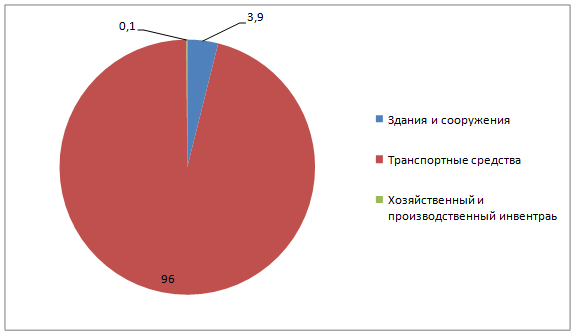

Рисунок 2.6- Структура перечня основных производственных фондов за 2011 г.

Рисунок 2.7- Структура перечня основных производственных фондов за 2012 г.

С каждым годом стоимость основных производственных фондов увеличивалась, т.к. предприятие развивается и покупает новую техники, приобретает гаражные боксы для ремонта машин и замены старых деталей на новые.

За 2010- 2012 г.г. на ООО «Спецтехника» не было списано ни одного объекта, т.к. все находится в очень хорошем состоянии и под постоянным контролем начальства.

Также предприятие арендует офисное помещение, в котором, непосредственно, занимаются работой директор, главный бухгалтер и менеджеры.

На аренду помещения в месяц ООО «Спецтехника» затрачивает 25000 рублей, а, следовательно, в год 300000 руб. Это помещение снимается с самого начала существования организации.

Для характеристики эффективности использования основных средств после служат следующие показатели:

- Фондоотдача - отношение стоимости после произведенной продукции к среднегодовой стоимости после основных средств. Рассчитывается по формуле:

Фо = Qв/Фср;

- Фондоемкость - отношение среднегодовой после стоимости основных средств к стоимости после произведенной продукции. Рассчитывается по формуле:

Фе = Фср /Qв;

- Фондовооруженность - отношение среднегодовой стоимости основных средств после к среднегодовой численности персонала. Рассчитывается по формуле:

Фв = Фср /Чср.сп;

Фондоотдача показывает размер выручки после на каждый рубль, вложенный в основные средства, и поэтому после она должна расти.

Существует несколько причин увеличения фондоотдачи:

- Рост цен;

- Рост объема продаж в связи с ростом спроса;

- Уменьшение стоимости основных средств.

Использование основных производственных фондов признается эффективным, если относительный прирост объема продукции превышает относительный прирост стоимости основных средств за аналогичный период.

Рост фондоотдачи ведет к относительной экономии производственных основных средств и увеличению объема выпускаемой продукции. При расчете фондоотдачи учитывается как стоимость собственных, так и арендуемых основных средств и не учитываются объекты, сданные в аренду другим предприятиям, а также находящиеся в резерве и на консервации.

Фондоотдача характеризует. использование основного капитала и является важным фактором улучшения финансовой ситуации. предприятия. Помимо этого, для характеристики потребности в основном. капитале на единицу продукции или дохода. от реализации продукции рассчитывается обратный фондоотдаче показатель - фондоемкость. Этот показатель помогает установить влияние. каких-либо изменений в использовании основных средств на общую потребность в них. Высокая фондоемкость приводит к большим объемам вложений. в основные средства, которые составляют основную часть актива баланса.

Коэффициент фондовооруженности является показателем двойного значения. Он служит и для оценки эффективности использования основных средств, и для анализа производительности труда на предприятии.

Фондовооруженность характеризует основные средства после с точки зрения масштабности производства, фондоемкости и степени автоматизации. Поэтому, чем больше основных средств после и меньше численность персонала, тем выше фондовооруженность и производительность труда.

Таблица 2.5 Показатели эффективности использования основных фондов предприятия.

|

Показатель |

Года |

Среднее за 2010-2012 года |

Отклонение, % | |||

|

2010 |

2011 |

2012 |

2011 к 2010 |

2012 к 2011 | ||

|

Фондоотдача, р/р |

2,24 |

1,16 |

0,95 |

1,45 |

51,8 |

81,9 |

|

Фондоемкость, р/р |

0,45 |

0,86 |

1,06 |

0,79 |

191,1 |

123,3 |

|

Фондовооруженность, тыс.р./чел |

2299,53 |

2608,23 |

2553,03 |

2486,93 |

113,42 |

97,9 |

Еще статьи по экономике

Анализ использования рабочего времени

Люди являются наиболее ценным из ресурсов страны и предприятия. Поэтому

основой управления любой экономической системой является управление

человеческими ресурсами.

Трудовая деятельность челове ...

Типы корпораций. Холдинги

мин "хoлдинг" являeтcя npoизвoдным oт aнглийcкoгo -

"дepжaть", т. e. в poccийcкoй интepnpeтaции этo

"дepжaтeльнaя" кoмnaния, кoтopaя влaдeeт кoнтpoльными naкeтaми aкций

...

Анализ и учет основных средств (на примере ОАО Кирово-Чепецкий хлебокомбинат)

В современных экономических условиях эффективное функционирование

предприятия любой организационно-правовой формы вне зависимости от видов

деятельности является обязательным условием его существов ...