Анализ общей суммы затрат на производство продукции

Примечание. Источник: собственная разработка.

Как видно из таблицы 3.1.3., фактические затраты за 2009г РУСП СГЦ "Вихра"

выше данных прошлого года на 170 млн. руб. Рост затрат произошел по всем видам и особенно по материальным затратам. Сумма переменных расходов возросла на 206 млн. руб. постоянных расходов снизилась на 36 млн. руб.

Изменилась несколько и структура затрат: на 2,78 % возросла доля заработной платы, на 5,81 % увеличились расходы на корма. Доля же расходов на работы и услуги, содержание основных средств, организацию и управление производством и прочих затрат снизилась соответственно на 0,41%, 0,21%, 1,39%, и 6,57%.

Далее изучим причины роста себестоимости сельскохозяйственной продукции. Одни из них являются объективными и не зависят от деятельности. Другие носят субъективный характер и непосредственно связаны с уровнем хозяйствования, использованием имеющихся резервов.

К объективным причинам повышения себестоимости сельскохозяйственной продукции относится рост цен в связи с инфляцией на промышленную продукцию (технику, запасные части, электроэнергию, комбикорма и т.д.). Другой объективной причиной повышения себестоимости продукции являются более высокие темпы оплаты труда по сравнению с темпами роста его производительности, что также является результатом инфляции.

Однако на ряду с объективными, немаловажную роль в повышении себестоимости продукции играют и субъективные причины. Величина себестоимости продукции в разных хозяйствах при одном и том же уровне и темпах роста цен на промышленную продукцию может быть неодинакова. Эта разница обусловлена в первую очередь разным уровнем продуктивности животных.

При современном уровне технического развития, технологии производства, затраты на I голову животных в разных хозяйствах существенно не отличаются, тогда как продуктивность животных имеют более резкие различия. При более низкой продуктивности животных больше постоянных затрат приходится на единицу продукции. Из этого следует, что одним из основных источников снижения себестоимости является повышение продуктивности животных.

Причиной высокого уровня себестоимости продукции в хозяйстве является низкий уровень механизации производственных процессов, организация труда, степень концентрации и специализации производства, а также технологии производства.

Влияние данных факторов на уровень себестоимости продукции анализируется с помощью использования способа корреляционного анализа, параллельных и динамичных рядов, а при функциональных зависимостях - способов детерминированного анализа.

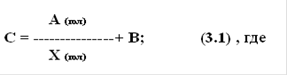

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

А - сумма постоянных затрат на 1 голову, тыс. руб.;

X - поголовье скота;

В - переменные затраты на 1 тонну молока, тыс. руб.

Таблица 3.1.4 Исходные данные для факторного анализа себестоимости производства молока в 2009г. по РУСП СГЦ "Вихра"

|

Показатель |

2008г. |

2009г. |

Отклонение от прошлого года. |

|

Общая сумма затрат на весь объем производства, млн. руб., |

2827 |

2997 |

+170 |

|

в том числе: переменные |

2624 |

2800 |

+176 |

|

Объем производства молока, т. |

4376 |

4520 |

+144 |

|

Сумма постоянных затрат на весь объем производства, млн. руб. |

203 |

197 |

-6 |

|

Среднегодовое поголовье коров, гол. |

1022 |

1030 |

+8 |

|

Среднегодовой надой молока на фуражную корову, кг. |

4281,8 |

4388,3 |

+106,5 |

|

Сумма постоянных затрат на одну голов,, тыс. руб. |

198,6 |

162,1 |

-36,4 |

|

Сумма переменных затрат на 1 т молока, тыс. руб. |

524 |

549 |

+25,1 |

|

Себестоимость1 т., тыс. руб. |

565 |

581 |

+16,9 |

Еще статьи по экономике

Торговые организации в форме хозяйственных обществ

В странах с развитой рыночной экономикой торговля

относится к наиболее важным и престижным видам деятельности. Для России же характерно

несколько негативное отношение к торговле. Объясняется это, ...

Анализ объемов и эффективности инвестиционной деятельности

Инвестиционная деятельность предприятия неотъемлемая часть его

финансово-хозяйственной деятельности. Именно инвестиции позволяют

совершенствовать, модернизировать и оптимизировать производство, сн ...

Совершенствования структуры предприятия, расчет технико-экономических показателей на примере ОАО ТМНУ

В современной рыночной экономике огромное влияние на эффективность предприятия влияет то, на сколько быстро руководство предприятие может реагировать на изменение ситуации на рынке. Вместе с руководством доволь ...