Анализ общей суммы затрат на производство продукции

Таким образом, мы имеем следующие сведения:

Затраты на запланированный объем продукции КРС по уровню себестоимости:

фактической прошлого года - 12626 млн. руб. (∑Vпл* Ci°));

плановой отчетного года - 14511 млн. руб. (∑ (Vпл * Ciпл));

запланированное повышение себестоимости продукции к уровню прошлого года 14,93% (1885 млн. руб.)

Таким образом, мы имеем следующие сведения:

Затраты на запланированный объем продукции КРС по уровню себестоимости:

фактической прошлого года - 12626 млн. руб. (∑Vпл* Ci°));

плановой отчетного года - 14511 млн. руб. (∑ (Vпл * Ciпл));

запланированное повышение себестоимости продукции к уровню прошлого года 14,93% (1885 млн. руб.)

Затраты на фактический объем производства продукции КРС отчетного года по уровню себестоимости:

фактической прошлого года - 12930,84 млн. руб. (∑ (Viф* Ci°));

отчетного года: плановой - 14847,2 млн. руб. (∑ (Viф* Сiпл));

фактической - 14868,7 млн. руб. (∑ (Viф* Сiф));

фактическое повышение себестоимости продукции к уровню прошлого года - 357,7 млн. руб.

Следовательно, в РУСП СГЦ "Вихра"

значительно увеличилась сумма затрат. По сравнению с запланированной она возросла на 357,7 млн. руб. (14868,7 - 14511).

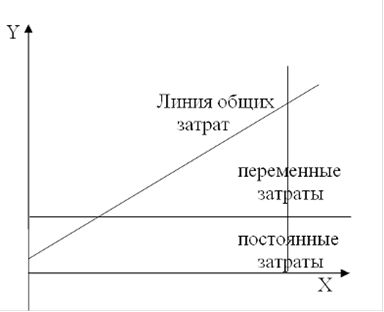

Общая сумма затрат на производство продукции может измениться из-за объема производства продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. При изменении объема производства возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги). Постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности организации).

Согласно годовой бухгалтерской отчетности в РУСП СГЦ "Вихра"

, в состав постоянных расходов включаются затраты на содержание основных средств и затраты на организацию и управление производством. В состав же переменных расходов входят: заработная плата с отчислениями на социальные нужды, стоимость кормов, работы и услуги и прочие затраты.

Рисунок 3.1.1 Зависимость общей суммы затрат от объема производства.

Примечание. Источник [29, с.189].

На себестоимость продукции оказывает влияние уровень ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменение цен на потребленные ресурсы в связи с инфляцией. Следовательно, для того, чтобы изучить материало-, энерго-, трудо- и фондоемкость и установить влияние технического прогресса на структуру затрат, в процессе анализа необходимо изучить структуру издержек по экономическому содержанию, т.е. по элементам затрат.

Рассмотрим группировку затрат по элементам в анализируемой организации, которая представлена в таблице 3.1.3.

Таблица 3.1.3 Затраты на производство продукции КРС молочного направления в 2009г. по РУСП СГЦ "Вихра".

|

Экономические элементы затрат |

Сумма затрат, млн. руб. |

Структура затрат, % | ||||

|

2008г. |

2009г. |

Откл-ние |

2008г. |

2009г. |

Откл-ние | |

|

Оплата труда с начислениями |

627 |

748 |

121 |

22,18 |

24,96 |

2,78 |

|

Корма |

1411 |

1670 |

259 |

49,91 |

55,72 |

5,81 |

|

Затраты на содержание основных средств |

157 |

160 |

3 |

5,55 |

5,34 |

-0,21 |

|

Работы и услуги |

106 |

100 |

-6 |

3,75 |

3,34 |

-0,41 |

|

Затраты по организации производства и управлению |

46 |

7 |

-39 |

1,63 |

0,23 |

-1,39 |

|

Прочие прямые затраты |

480 |

312 |

-168 |

16,98 |

10,41 |

-6,57 |

|

Итого |

2827 |

2997 |

170 |

100,00 |

100,00 |

0,00 |

|

в т. ч. переменные |

2624 |

2830 |

206 |

92,82 |

94,43 |

1,61 |

|

постоянные |

203 |

167 |

-36 |

7,18 |

5,57 |

-1,61 |

Еще статьи по экономике

Анализ интенсификации производства в ГУП ОПХ Красногорское Безенчукского района Самарской области

Повышение эффективности сельскохозяйственного производства в

первую очередь зависит от отдачи вложенных затрат и рационального использования

ресурсов. Важную роль в этом играет производственная по ...

Современное состояние переработки и реализации мясной продукции

В

настоящее время мясная промышленность - крупнейшая отрасль мясной индустрии,

выпускающая широкий ассортимент продукции пищевого, технического и медицинского

назначения. Эффективность производст ...

Технико-экономическое обоснование организации предприятия в сфере сервиса на примере организации пышечной

Тема данного бизнес-плана - создание пышечной недалеко от института, в котором я обучаюсь.

Конечно, в нашем городе открыто уже очень много всевозможных кафе, ресторанчиков и т. д. Но недалеко от нашего институ ...