Проблемы калькулирования себестоимости продукции (услуг)

Также необходимо учитывать, что часть затрат из формирования себестоимости продукции (услуг, работ) по состоянию на определенный момент времени может быть выведена и отложена для определения себестоимости будущей продукции, если будет включена в состав незавершенного производства либо расходов будущих периодов.

Как только все затраты текущего периода были структурированы в рамках предусмотренных аналитик к счетам бухгалтерского учета, а затраты, не имеющие отношения к текущему периоду - выведены на соответствующие счета, можно переходить к анализу данных затрат.

В значительной степени выбор того или иного способа калькулирования себестоимости будет определяться сферой деятельности компании и сложностью её производственных процессов и спецификой продукции (услуг, работ)[7, с. 124].

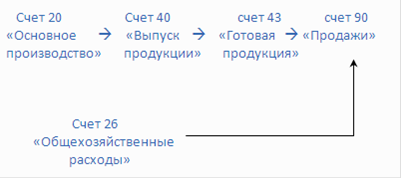

Простейшим вариантом, в данном случае, станет исключение накладных затрат из определения себестоимости. Данный метод учета расходов принято называть «директ-костинг», что подразумевает, что на себестоимость будут отнесены только лишь прямые расходы, в то время как все остальные расходы признаются затратами периода и закрываются напрямую на счета учета финансовых результатов, как показано на схеме:

Рисунок 1.1. Метод учета «директ-костинг»

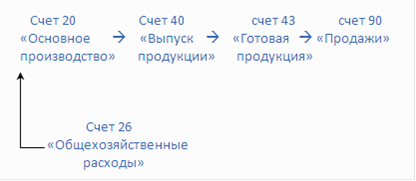

Также достаточно простым окажется формирование калькуляций в части распределения накладных затрат на себестоимость продукции, если вся продукция (услуги, работы) однородна, то есть, когда компания, например, изготавливает только один вид продукции (услуги, работы).

В данном случае совокупная величина затрат, аккумулированных на соответствующих счетах учета, будет разделена на число калькуляционных единиц (в общем случае - единиц продукции (услуги, работы) - этот способ калькулирования принято называть способом прямого расчета.

Схематично движение данных расходов можно представить следующим образом:

Рисунок 1.2. Метод прямого учета

Более часто же на практике возникают случаи, когда в структуре продукции (услуг, работ) присутствует более чем одна калькуляционная единица и одного способа прямого расчета оказывается недостаточно.

В таких случаях распространено применение следующих способов определения калькуляций:

· Способ суммирования издержек

· Способ распределения издержек

· Способ исключения издержек

· Способ суммирования отклонений

Чтобы понять основы использования данных способов, а также их различия между собой, остановимся на каждом из способов подробнее:

Способ суммирования издержек предполагает распределение издержек по калькуляционным единицам в случае если все статьи затрат можно четко отнести к тому или иному типу продукции (услуг, работ).

Затраты, распределенные по счетам бухгалтерского учета и отнесенные на соответствующую аналитику далее попросту суммируются по каждому виду калькуляционной единицы, что и составляет основу способа суммирования издержек.

В случае если затраты невозможно отнести прямо к одному виду продукции, применяется один из следующих перечисленных способов.

Еще статьи по экономике

Бедные и богатые специфика РФ

В марте 2013 г. прошла в Ростове-на-Дону первая конференция Объединенного

Национального фронта (ОНФ), на которой вступил президент России В.В. Путин. И

на ней он поднял одни из самых злободневных ...

Технико-экономическое обоснование организации предприятия в сфере сервиса на примере организации пышечной

Тема данного бизнес-плана - создание пышечной недалеко от института, в котором я обучаюсь.

Конечно, в нашем городе открыто уже очень много всевозможных кафе, ресторанчиков и т. д. Но недалеко от нашего институ ...

Совершенствования структуры предприятия, расчет технико-экономических показателей на примере ОАО ТМНУ

В современной рыночной экономике огромное влияние на эффективность предприятия влияет то, на сколько быстро руководство предприятие может реагировать на изменение ситуации на рынке. Вместе с руководством доволь ...