Этапы управления оборотными активами

Внедрение, а затем результативность действия комплексной системы управления оборотными активами зависит от многих внешних и внутренних факторов. К внешним факторам можно отнести, прежде всего, внешние условия хозяйствования, которые образуются под влиянием:

динамичного развития экономики, расширения хозяйственной и финансовой самостоятельности субъектов;

-высокого уровня науки, техники и информационных технологий;

устойчивости и обоснованности юридических норм, регулирующих процессы экономических взаимоотношений партнеров в области снабжения, сбыта материальных ценностей и возникающих финансовых обязательств;

-рациональной экономической политики, стимулирующей бережливое использование материальных и денежных ценностей и на этой основе повышения рентабельности производства;

развития рыночной инфраструктуры, т.е. количества и объема услуг кредитных, финансовых, консалтинговых фирм и всего финансового рынка.

Однако первостепенное значение в решении данной проблемы играют внутренние предпосылки, которые содействуют функционированию рациональной системы управления оборотными активами. К важнейшим из них относятся: высокий профессионализм кадров и рациональная организация их работы, состояние учета и отчетности, достоверность статистической и другой информации о наличие современной техники. Основным двигателем перечисленных факторов являются человеческий фактор и научная организация всех действий участников комплексного процесса управления оборотными средствами. Содержание последней заключается в консолидации отдельных мероприятий, четком распределении функций и обязанностей соответствующих служб и работников, занимающихся формированием и использованием оборотных средств. Необходимо создание структурных подразделений, которые должны решать задачи, связанные с ускорением оборота оборотных средств, не дублируя своих действий, а обосновывай конкретные решения на разных участках кругооборота оборотного капитала. В понятие организации также входят:

-установление логической последовательности управленческих действий при осуществлении диагностики конкретной ситуации, обосновании решений и их реализации, а также оценки эффективности выполненных действий;

-соблюдение принципов хозяйственности, бережливости, обеспечивающих улучшение пропорций между затратами и полученными доходами;

-выбор эффективных методов, прогрессивных способов, обоснования соответствующих финансовых заданий и оценки достигнутых результатов.

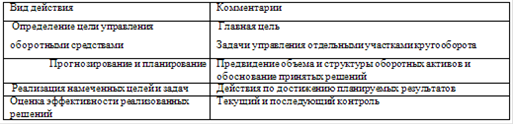

Формирование научной организации работы участников процесса управления оборотными средствами является весьма сложным заданием, поскольку, как уже показано выше, она включает множество мероприятий, которые дифференцируются с учетом особенностей (тип, профиль, организационная структура и т.п.) отдельных хозяйственных субъектов. В наиболее общем виде схема последовательности важнейших действий научной организации управления оборотными средствами представлена в таблице 1.

Таблица 1 − Последовательность действий научной организации управления оборотными средствами

Началом процесса управления является точное обоснование главной цели и ключевых задач, решаемых на каждом участке кругооборота оборотных активов. Поскольку формирование, использование и финансирование оборотного капитала является сложным процессом, то происходит его деление на отдельные элементы и конкретные действия, направленные на достижение главной цели и конкретных задач. Учитывая критерии времени и последовательность выполнения обязательных функций службами, отвечающими за состояние и использование оборотных средств, целесообразно выделить три основных этапа управления:

Еще статьи по экономике

Составление проекта на разведку месторождения полезного ископаемого

Целью курсовой работы по организации производства

является развитие навыков по разработке технико-экономических показателей,

обоснованию и выбору технических средств, методики работ, оптималь ...

Анализ калькулирования себестоимости продукции на примере предприятии ЗАО Ralf Ringer

В

качестве темы своей курсовой работы я буду рассматривать деятельность компании

ЗАО «Ralf

Ringer». Которая

занимается производством и розничной торговлей обувными изделиями. На мой

взгляд, это ...

Социально-экономические системы как предмет современного исследования

Понимание «Системы» возникло еще в древности. Демокрит, положивший начало

материалистическому атомизму, определял фундаментальные категории

естествознания, такие как целое, элементы и связь между ...