Показатели рентабельности предприятия. Факторный анализ показателей рентабельности капитала

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности (Таблица № 15) характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Таблица № 15. Показатели рентабельности активов.

|

Показатели |

На начало отчетного года |

На конец отчетного года |

Изменение, % |

|

Рентабельность активов по прибыли до налогообложения, % |

14,19 |

19,52 |

5,33 |

|

Рентабельность активов по чистой прибыли,% |

8,01 |

14,71 |

6,70 |

|

Рентабельность собственного капитала по чистой прибыли,% |

10,38 |

19,06 |

8,69 |

|

Рентабельность продаж по прибыли от продаж,% |

12,19 |

13,10 |

0,91 |

Из расчетов видно, что показатель рентабельности активов на конец года увеличился по сравнению с началом отчетного года, при этом показатель рентабельности активов по прибыли до налогообложения увеличился на 5,33%, а рентабельность активов по чистой прибыли увеличилась на 6,70%.

Показатель рентабельности собственного капитала по чистой прибыли на конец отчетного года увеличился на 8,69%, что говорит о росте привлекательности предприятия для вложения средств акционеров.

Показатель рентабельности продаж по прибыли от продаж на конец отчетного года увеличился незначительно - на 0,91%. В целом можно сказать о стабильности спроса на продукцию предприятия

Факторный анализ рентабельности.

Для выявления фактора, который оказал наибольшее влияние на изменение рентабельности активов, используется факторный анализ методом цепных постановок.

Сначала определяется значение рентабельности активов на начало и конец отчетного года:

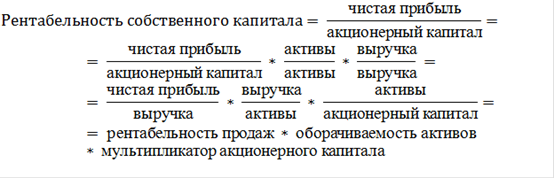

После такого разложения мы получили трехфакторную модель для анализа рентабельности собственного капитала. В качестве собственного капитала условимся брать величину уставного капитала из III раздела баланса. Используя метод цепных подстановок определим влияние каждого фактора на изменение рентабельности СК.

Для расчета показателей воспользуемся формулами:

Результаты расчета отображены в таблице (Таблица № 16).

Таблица № 16. Показатели рентабельности активов.

|

Показатели |

Значение на начало отчетного года |

Значение на конец отчетного года |

Δ показателей |

|

Рентабельность собственного капитала по чистой прибыли |

15,03 |

27,61 |

12,58 |

|

Рентабельность продаж |

7,28 |

10,19 |

2,91 |

|

Оборачиваемость всех активов предприятия |

1,15 |

1,39 |

0,24 |

|

Мультипликатор акционерного капитала |

1,80 |

1,95 |

0,15 |

Еще статьи по экономике

Анализ оборачиваемости дебиторской и кредиторской задолженности предприятия

Вопрос работы с дебиторами и кредиторами одними из главных в перечне

функций финансовых менеджеров. Дебиторская и кредиторская задолженность

являются естественными составляющими бухгалтерского бал ...

Способы повышения эффективности получения циклогексанона

Курсовая

работа разработана на основании ГОСТ 2.105-95, ГОСТ 2.106-2001, ГОСТ

2.104-2006, ГОСТ 2.301-68, ГОСТ 7.1-2003, ГОСТ 7.32-2001, ГОСТ 2.316-68.

В

химической промышленности комплексной а ...

Безработица в России

В настоящее время наша страна целиком и полностью перешла от

плановой экономики времен СССР к рыночным отношениям, что никак не могло

сказаться на рынке труда. Одной из особенностей плановой эконо ...