Анализ динамики и структуры затрат по экономическим элементам

Прямые материальные затраты - это затраты, которые становятся частью затрат готовой продукции, их стоимость прямо и экономично, без особых затрат относят на определенное изделие.

Трудовые затраты - это затраты связанные заработной платой работников, выплаченной подсобным рабочим, рабочим, занятым обслуживанием оборудования, кладовщикам, канцелярским работникам и др. при производстве готовой продукции на предприятии.

Проанализируем структуру затрат по экономическим элементам на РУП «Гомсельмаш»

Таблица 2.5 - Структура прямых материальных затрат РУП «Гомсельмаш» за 2009 - 2010 гг.

|

Показатели |

2009 |

2010 |

Отклонение |

Удельный вес, % |

Темп роста 2010г. к 2009г. | |

|

2010г. от 2009г |

2009 |

2010 | ||||

|

Прямые материальные затраты, всего: |

642 710 |

787 039 |

144 329 |

100,00 |

100,00 |

122,46 |

|

сырье и материалы |

139 488 |

179 351 |

39 863 |

21,2 |

22,79 |

128,58 |

|

покупные комплектующие изделия и полуфабрикаты |

433 272 |

533 913 |

100 641 |

66,1 |

65,84 |

123,23 |

|

работы и услуги производственного характера, выполненные другими организациями, из них: |

28 242 |

25 674 |

-2 568 |

4,35 |

3,26 |

90,91 |

|

- перевозка грузов |

5 036 |

5 666 |

630 |

0,72 |

112,51 | |

|

- техническое обслуживание и ремонт основных средств |

9 409 |

11 761 |

2 352 |

2,54 |

125,00 | |

|

топливо |

13 792 |

16 656 |

2 864 |

2,13 |

2,11 |

120,77 |

|

электрическая энергия |

27 878 |

31 405 |

3 527 |

4,24 |

3,99 |

112,65 |

|

тепловая энергия |

23 |

40 |

17 |

0,004 |

0,005 |

173,91 |

Из таблицы 2.5 видно, что наибольший удельный вес в прямых материальных затратах занимают покупные комплектующие изделии и полуфабрикаты, на их долю приходится около 65% от общей суммы прямых материальных затрат РУП «Гомсельмаш»

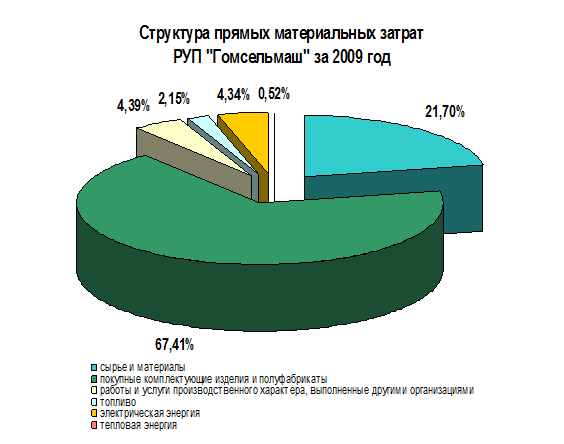

Структура прямых материальных затрат РУП «Гомсельмаш» за 2009 - 2010гг. представлена на рисунках 2.8 и 2.9:

Рисунок 2.8 - Структура прямых материальных затрат РУП «Гомсельмаш» за 2009 год

Из рисунка 2.8 видно, что наибольший удельных вес в прямых материальных затрата по РУП «Гомсельмаш» приходится на покупные комплектующие изделия и полуфабрикаты - 67,41%, вторым по величине элементом прямых материальных затрат РУП «Гомсельмаш» является сырье и материалы, на их долю приходится 21,7% и третьими по величине являются затраты связанные с оказанием работ и услуг производственного характера, выполненные другими организациями - 4,39.

Еще статьи по экономике

Социальная политика Республики Беларусь

Социальная

политика как ценность, как система представляет собой характеристику

взаимосвязанных законодательных, экономических и социальных условий, при

которых соблюдаются основные права человек ...

Анализ себестоимости продукции

Управление затратами

...

Торговые организации в форме хозяйственных обществ

В странах с развитой рыночной экономикой торговля

относится к наиболее важным и престижным видам деятельности. Для России же характерно

несколько негативное отношение к торговле. Объясняется это, ...