Современные методы организации производственно-хозяйственной и финансово-экономической деятельности субъектов хозяйствования

Учебно-ознакомительная практика является важной составной частью подготовки специалистов-экономистов, продолжением учебного процесса в производственных условиях. Практика направлена на закрепление теоретических знаний по изученным дисциплинам, приобретение практических навыков по обработке экономической информации, ознакомление с действующими системами учета, анализа и аудита.

Основная цель учебно-ознакомительной практики - сформировать у студентов общее представление о современных методах организации производственно-хозяйственной и финансово-экономической деятельности субъектов хозяйствования.

В соответствии с данной целью задачами учебной практики являются:

. Углубление и закрепление теоретических знаний, полученных в течение 4-ех семестров обучения в ВУЗе, а также приобретение навыков практической работы;

. Выявление особенностей ценообразования на предприятиях различных отраслей и видов деятельности, способов государственного ценового регулирования;

. Изучение постановки и специфики бухгалтерского учета и анализа на конкретных предприятиях;

. Приобретение практических навыков в выполнении первичной статистической обработки экономической информации для выявления структуры и динамики основных показателей производственно-хозяйственной деятельности базовых предприятий.

Актуальность данной практики заключается в том, что посещение предприятий дает возможность непосредственно ознакомиться со структурой и организацией управления предприятий, организаций и учреждений с учетом специфики будущей практической деятельности.

Организация системы управления и экономическая оценка производственно-хозяйственной деятельности предприятия

СП ОАО «Брестгазоаппарат»

Перед посещением СП ОАО «Брестгазоаппарата» была ознакомлена с техникой безопасности, а именно соблюдать требования по охране труда, а также правила поведения на территории организации, в производственных, вспомогательных и бытовых помещениях.

СП ОАО «Брестгазоаппарат»- практически холдинг, в состав которого входят головное предприятие, специализирующееся на выпуске газовых плит и встраиваемой техники, и дочерние - «Гефест-Техника» и «Гефест-Кварц». Предприятие выработало свою стратегию успеха, основная черта которой - обеспечение качества изготовления и разработка стильного внешнего вида продукции. Этому способствуют контроль качества по системе ISO 9001 и гарантийные обязательства предприятия.

История развития предприятия

Брестгазоаппарат» основан в 1950 году как ремонтно-механический завод. В ноябре 2008г в Республике отметили важное событие: 50 - летие начала газификации Республики. Именно в 1958 г. и было принято решение: освоить в Республике производство бытовой газовой аппаратуры.

За прошедшие 50 лет произошло много событий: 1959 г. - завод переименован в Брестский завод газовой аппаратуры, выпущено 490 плит; 1960 г. - первая реконструкция завода; 1961 - 1965 гг.- вторая реконструкция завода; 1968 г. - собрана миллионная плита; 1976 - 1980гг. - проведена коренная реконструкция предприятия; 1994 г. - проведено акционирование завода и создано совместное белорусско-российское предприятие. Контрольным пакетом акций (51%) владеет РАО «Газпром», 29,9% принадлежит белорусскому правительству, остальные - физическим лицам, в основном, работникам завода.

Сейчас производственный процесс включает в себя следующие этапы: штамп и сварка деталей в прессовом цехе, изготовление и обработка деталей газовых плит в механо-гальваническом цехе, эмалирование деталей в эмалировачном цехе (оборудован итальянской фирмой «Мерлони Проджетти»), узловая и конвейерная сборка в сборочном цехе.

На СП ОАО «Брестгазоаппарат» также существует отдел маркетинга. Для увеличения популярности торговой марки ведутся крупномасштабные рекламные кампании с привлечением телевидения, прессы и интернет, проводятся совместные акции, спонсорские акции («Смак»).

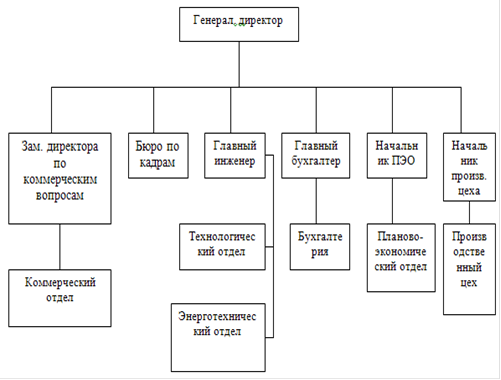

Организационная структура предприятия

Органом управления СП ОАО «Брестгазоаппарат» является генеральный директор, который назначается на должность и освобождается учредителем.

Рис. 1.1 Организационная структура предприятия

Продукция СП ОАО «Брестгазоаппарата»

Основным видом деятельности СП ОАО «Брестгазоаппарат» является производство современных кухонных плит, а также варочных панелей, духовых шкафов, воздухоочистителей. Каждая базовая модель плиты GEFEST имеет множество исполнений, различных по цвету, дизайну и функциональной оснащенности. Основной продукцией, производимой СП ОАО «Брестгазоаппарат» являются: 1. газовые плиты (газовые плиты 60x60, газовые плиты 50х53); 2. электрические плиты (электрические плиты 60х60, 50х57); 3. газоэлектрические плиты (газоэлектрические плиты 60х60, 50х53); 4. встраиваемая техника(газовые столы, электрические столы, электрические духовки и т.д.)

Экономические показатели

Табл. 1.1 Технико-экономические показатели СП ОАО «Брестгазоаппарат» за I полугодие 2008 г.

|

Показатели |

Ед. изм. |

СП ОАО «Брестгазоаппарат» |

||

|

I полугодие план |

I полугодие факт |

% выполнения плана |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Товарная продукция в сопост. ценах на 01.01.2008г. |

млн. руб |

144685 |

154496 |

106,8 |

|

2. Выпуск плит 4-х горелочных |

т. шт |

308763 |

326077 |

105,6 |

|

3. Выпуск столов встраиваемых |

т. шт |

5733 |

6222 |

108,5 |

|

4. Выпуск духовок встраиваемых |

т. шт |

4345 |

4032 |

92,8 |

|

5. Затраты на 1 руб. товарной продукции |

руб. |

0,83 |

0,81 |

97,6 |

|

6. Рентабельность продаж |

% |

13,6 |

16,8 |

+3,2 |

В 2009 г.:

выпущено совместно по 3 предприятиям 876,3 тыс. стационарных плит (план - 876 тыс. шт.). Дополнительно выпущено по сравнению с 2008г. 27 тыс. шт., рост составил 103,2%;

темп роста товарной продукции в сопоставимых ценах - 106,8% при плане 105%;

остатки готовой продукции на складах на конец отчетного периода составили 17,1 % к месячному объему производства при задании 51,7 %;

среднесписочная численность - 4041 чел. Среднемесячная заработная плата 1 работающего - 1млн. 744 тысяч рублей. Индекс роста реальной среднемесячной заработной платы к соответствующему периоду 2008 г. составил 117,3%;

выручка от реализации продукции составила 614 млрд. руб. при плане 550 млрд. руб.;

затраты на один руб. товарной продукции составили 79 коп.;

прибыль от реализации Общества составила 121,1 млрд. руб. Индекс роста по сравнению с 2008г. - 150, 4 %;

чистая прибыль составила 110,8 млрд. руб.

Анализируя полученные экономические показатели, можно сделать вывод о том, что СП ОАО «Брестгазоаппарат» прибыльное предприятие. Фактически по всем вышеперечисленным экономическим показателям наблюдается перевыполнение плана, происходит рост основных значений, характеризующих эффективную деятельность предприятия. Также прослеживается снижение затрат на 1 руб. товарной продукции. Таким образом, основными действиями для СП ОАО «Брестгазоаппарат» на данном этапе является поддержание своего ныне существующего положения на рынке и создание условий для дальнейшего развития предприятия.

Организация бухгалтерского учета

Бухгалтерская служба создается как структурное подразделение возглавляемое главным бухгалтером. На СП ОАО «Брестгазоаппарат» централизованная форма ведения бухгалтерского учета. Штат бухгалтерии составляет 28 человек: главный бухгалтер, заместитель главного бухгалтера, бухгалтер-кассир, четыре группы: группа реализации; расчетная группа; группа учета производства, сырья и материалов; группа учета объектов социального характера. Начисление амортизации на СП ОАО «Брестгазоаппарат» осуществляется линейным способом.

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты - предварительной или последующей.

Определение выручки на СП ОАО «Брестгазоаппарат» от реализации продукции (работ, услуг), товаров, основных средств, материальных ценностей, нематериальных и прочих активов и признание соответствующей полученной выручке прибыли производится по мере отгрузки товаров и предъявлению покупателю расчетных документов.

Управленческий и бухгалтерский учет ведется в рамках единой системы счетов. Для ведения бухгалтерского учета могут использоваться формы документов, составленные на бумажных или машинных носителях информации. В последнем случае должны быть обеспечены: защита информации; сохранение архива по данной информации в течение срока, установленного законодательством; возможность получения надлежащим образом заверенных бумажных копий документов.

Аналитический учет материальных ценностей организуется в количественно-суммовой оценке. Ответственность за организацию и ведение оперативно-технического учета в производстве возлагается на руководителей производственных подразделений.

В целях обеспечения контроля за сохранность материальных ценностей и денежных средств путем сопоставления их фактического наличия с данными бухгалтерского учета проводятся периодические инвентаризации активов и пассивов баланса.

- ОАО «Брестский завод бытовой химии»

- Завод железобетонных конструкций

- ОАО «Стройтрест №8»

- УО «БрГТУ» планово-экономический отдел и бухгалтерия

- Расчетно-аналитические задания на примере ОАО «Брестского завода бытовой химии»

Еще статьи по экономике

Технико-экономические мероприятия по снижению себестоимости услуг МУП Водоканал

Проблемы учета затрат на производство и определения себестоимости продукции до сих пор остаются темой дискуссий, разворачивающихся как в периодической печати, так и на научно-практических конференциях, семинара ...

Теория распределения доходов в рыночной экономике

Одна из серьезных проблем, которые постоянно беспокоят

общество в современном мире, - неравенство людей даже в самых демократических и

экономически развитых странах.

Проблема неравенства гражд ...

Технико-экономическое обоснование разработки месторождений в нефтегазовой компании ОАО Татнефть

Газовая отрасль играет стратегическую роль в экономике России. На долю газа приходится около половины общего объема производства и внутреннего потребления энергетических ресурсов. В настоящее время в России дол ...