Анализ затрат на 1 рубль товарной продукции и структура затрат на производство по элементам

Из таблицы 2.4 видно, что произошло как само изменение затрат в сторону увеличения в 2010 году по сравнению с 2009 годом, так и изменение структуре затрат.

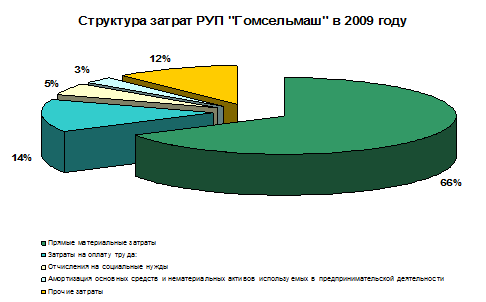

Структура затрат за 2009 год представлена на рисунке 2.5

Рисунок 2.5 ― Структура затрат РУП «Гомсельмаш» в 2009 году

Из рисунка 2.5 видно, что наибольший удельный вес затрат приходится на прямые материальные затраты (около 66%), вторыми по величине являются затраты на оплату труда (около 14%), третьими по величине являются прочие затраты (около 12%).

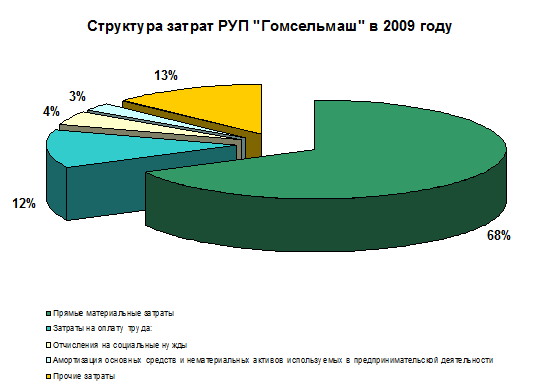

Аналогичная ситуация по удельному весу затрат наблюдается и в 2010 году, что отражает рисунок 2.6

Рисунок 2.6 - Структура затрат РУП «Гомсельмаш» за 2010 год

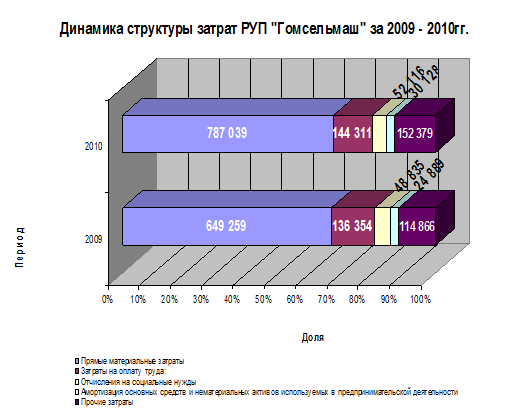

Единственное отличие рисунка 2.6 от рисунка 2.5 является в том, что расходы по оплате труда снизились на 1%, а прямые материальные затраты увеличились на 1,5%. Динамика структуры затрат РУП «Гомсельмаш» отражена на рисунке 2.7.

Рисунок 2.7 Динамика структуры затрат РУП «Гомсельмаш» за 2009 - 2010гг.

Из рисунка 2.7 видно, что в 2010 году можно отметить уменьшение удельного веса прямых материальных затрат, увеличение расходов на оплату труда, в том числе и соответственно отчислений на социальные нужды, уменьшение доли амортизационных отчислений в общих расходах РУП «Гомсельмаш» в 2010 году.

Еще статьи по экономике

Состав и межотраслевые связи машиностроительного комплекса

Состав и межотраслевые связи машиностроительного комплекса

...

Создание плановой калькуляции себестоимости технического воздействия на автотранспортном предприятии

Автомобильный транспорт имеет ряд существенных преимуществ, обеспечивших

ему за последнее время интенсивное развитие. Главными преимуществами

автомобильного транспорта являются: большие маневренно ...

Технико-экономические показатели линии изготовления печатной платы

Задание

На участке производится сборка платы. Нормы времени выполнения операций, и технологический процесс представлены в таблице. Месячная программа выпуска 18 000шт. Брак на производстве отсутствует. Количес ...