Технология анализа сбытовых издержек

Классификация затрат

Наличие подробной информации о затратах дает возможность: установить цену изделий, услуг, оценить экономичность процессов, эффективность использования ресурсов отдельными подразделениями, значимость заказчиков с точки зрения их вклада в прибыль предприятия.

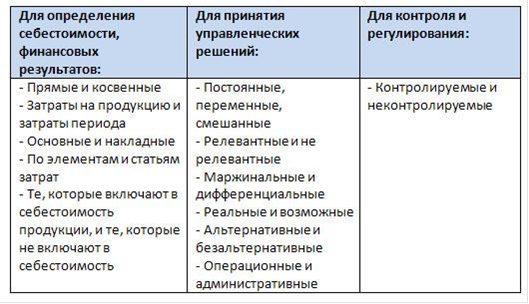

В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлениям. Согласно первому направлению классификации, для определения себестоимости и финансовых результатов деятельности предприятия, затраты можно разделить так:

Прямые затраты - это, те, которые непосредственно связаны с процессом производства или реализации продукции предприятием. Этот вид затрат может быть легко отнесен к определенному виду продукта. К прямым затратам относятся:

сырье и материалы;

комплектующие;

основная заработная плата рабочих;

другие

Косвенные затраты - связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции. К ним относят:

отопление и освещение;

оплата труда менеджеров;

амортизация;

другие

Классификация затрат по направлениям:

Затраты на продукцию - это затраты, связанные с производством продукции или с приобретением товаров для реализации, в частности:

Прямые материалы;

Прямая заработная плата;

Покупная стоимость товаров для реализации;

Этот вид затрат причисляют к производственной себестоимости продукции.

Затраты периода - это затраты, которые прямо не связаны с изготовлением конкретного товара, а относятся к тому периоду, в котором они возникли. В затраты периода входят:

- Административные

- Сбытовые

- Маркетинговые

- Амортизация зданий.

В зависимости от цели расчета себестоимости различают классификацию затрат по экономическим элементам затрат и по калькуляционным статьям расходов.

Группировка затрат по экономическим элементам необходимо для анализа финансовых результатов хозяйственной деятельности предприятия. Оно показывает, что потрачено и сколько, не указывая конкретно, на какие нужды, то есть устанавливают общую сумму затрат на предприятии, но не конкретизируют направления затрат непосредственно на производство конкретного вида продукции. Сбытовые расходы состоят из затрат на упаковку и сортировку, на хранение готовой продукции, на заработную плату, командировочные расходы работников сбыта, на рекламу и др.

Сбытовая деятельность-это конечный результат работы предприятия, процесс продвижения конечной(промежуточной) продукции, выпускаемой конкретным предприятием, на рынок и ее реализация организацией-потребителем.

Затраты по сбытовой деятельности предприятия связаны с осуществлением трех групп функций:

· Изучение спроса, формирование портфеля заказов, заключение договоров на поставку продукции, подготовка продукции, вышедшей из производства, к поставке и реализации покупателям;

· Послепродажное обслуживание (монтаж, наладка, контроль за состоянием, ремонт и т.п)

Отдельные экономисты предлагают классифицировать сбытовые затраты следующим образом:

1. Управление сбытом, то есть расходы по управлению сбытом и оперативно-сбытовой работе (содержание управленческого персонала сбытовых служб, командировочные расходы, реклама и информация, делопроизводство и др.)

2. Вывоз готовой продукции на склад (внутризаводское перемещение грузов), т.е расходы по погрузке на транспортные средства, по доставке на склад готовой продукции, разгрузке)

Еще статьи по экономике

Экономико-статистический анализ трудовых ресурсов по регионам

Статистика рынка труда включает статистику экономически активного

населения, занятости и безработицы, статистику рабочего времени, статистику

трудовых конфликтов. Информация о рынке труда является ...

Состояние и пути повышения экономической эффективности землеустройства в ООО Вит Энгельсского района Саратовской области

Агропромышленный комплекс является важнейшей составной частью

экономики России, где производится жизненно важная для общества продукция, и

сосредоточен огромный экономический потенциал. В нем заня ...

Анализ материальных ресурсов

Необходимым условием организации производства продукции является

обеспечение его материальными ресурсами: сырьем, материалами, топливом,

энергией, полуфабрикатами и т.д.

Стоимость материа ...