Анализ затрат на корма

Большой удельный вес в себестоимости сельскохозяйственной продукции занимают материальные затраты: стоимость кормов, электроэнергии, водообеспечения, медикаментов и др.

Анализ затрат на корма произведем в следующей последовательности:

Анализ общей суммы материальных затрат;

Анализ эффективности использования кормов;

Анализ структуры кормов.

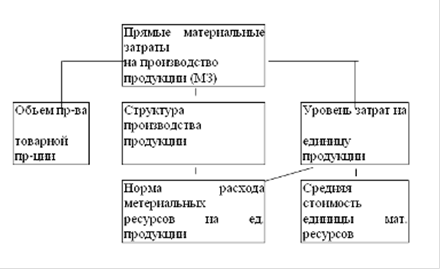

Согласно модели предложенной Савицкой Г.В. общая сумма материальных затрат в целом по хозяйству (рис 3.3.1.) зависит от объема производства продукции V, ее структуры УДi и изменения удельных затрат на отдельные виды продукции УМЗi.

Рисунок 3.2.1 Структурно-логическая модель факторного анализа прямых материальных затрат

Примечание. Источник: [29, с.211]

Как показывают проведенные исследования удельные материальные затраты на отдельные виды продукции УM3i в свою очередь зависят от количества (массы) расходованных материальных ресурсов на единицу продукции Урi и средней стоимости материальных ресурсов Цi. В связи с этим факторная модель общей суммы материальных затрат, предложенная Савицкой Г.В., выглядит следующим образом:

Мзобщ = ∑VВПобщ*Удi*Урi*Цi (3.4)

Сумма материальных затрат на производство отдельных видов продукции зависит от этих же факторов, кроме структуры производства продукции:

Мзi = ∑VВПi*Урi*Цi (3.5)

Перейдем к анализу эффективности использования кормов, так как большой удельный вес в себестоимости продукции животноводства занимают расходы на кормление животных. Сумма затрат по этой статье зависит в первую очередь от эффективности использования кормов (расхода кормов на 1 т продукции) и их стоимости, влияние которых можно установить способом абсолютных разниц (таблица 3.2.1.).

Таблица 3.2.1 Расчет влияния факторов первого порядка на изменение суммы затрат по статье ''Корма" в 2009г. по РУСП СГЦ "Вихра"

|

Вид продукции |

Количество кормов на 1т продукции, к. ед. |

Стоимость к. ед., руб. |

Сумма затрат на 1т продукции, тыс. руб. |

Отклонение, тыс. руб. | |||||

|

Всего |

В том числе за счет | ||||||||

|

Количества кормов |

Стоимости кормов | ||||||||

|

2008 |

2009г |

2008г |

2009г |

2008г. |

2009г. | ||||

|

Молоко |

1352 |

1135 |

214,7 |

254,1 |

290,3 |

288,4 |

-1,9 |

-46,6 |

44,7 |

|

Приплод |

152 |

156 |

330,8 |

328 |

50,3 |

51,2 |

0,9 |

1,3 |

-0,4 |

Еще статьи по экономике

Анализ объема производства и реализации продукции

Основной задачей промышленных предприятий

является наиболее полное обеспечение спроса населения высококачественной

продукцией. Темпы роста объема производственной продукции, повышение ее

качества ...

Технико-экономические показатели механического участка

Данная деталь « Рычаг », относится к классу рычагов. К деталям класса рычагов относятся: рычаги, тяги серьги, вилки, балансиры, шатуны.

Рычаги являются звеньями системы машин, аппаратов, ...

Анализ материальных ресурсов

Необходимым условием организации производства продукции является

обеспечение его материальными ресурсами: сырьем, материалами, топливом,

энергией, полуфабрикатами и т.д.

Стоимость материа ...