Анализ движения денежных средств

Как видно из таблицы, общее изменение денежных средств (приток в сумме 119 млн руб.) свидетельствует о достаточности поступления денежных средств от текущей деятельности.

Недостаток прямого метода в том, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия.

Например: предприятие имеет прибыль и не имеет денежных средств на счетах, и наоборот: убыток и наличие денежных средств.

Для выявления причин указанных в примере расхождений проводят анализ денежных средств косвенным методом, суть которого - преобразование величины прибыли в величину денежных средств.

Отдельные виды расходов и доходов уменьшают (увеличивают) сумму прибыли предприятия, не затрагивая величину денежных средств. При анализе косвенным методом эти сумму корректируют на величину прибыли, чтобы статьи расходов, не связанные с оттоком денежных средств, не влияли на величину чистой прибыли.

Например, выбытие объектов основных средств связано с получением убытка в размере их остаточной стоимости, который фиксируется на счете 47 "Реализация и прочее выбытие основных средств" и затем списывается на счет 80 "Прибыли и убытки".

Понятно, что нет влияния на величину денежных средств указанных операций списания с баланса остаточной стоимости имущества, так как связанный с ним отток средств произошел раньше - в момент приобретения. Следовательно, сумма убытка в размере недоамортизированной стоимости должна быть добавлена в величине чистой прибыли.

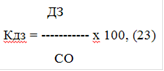

Далее необходимо рассмотреть долю дебиторской задолженности в общем объеме оборотных средств (Кдз) в %

где СО - средняя величина оборотного капитала, чем выше этот показатель, тем менее мобилен оборотный капитал.

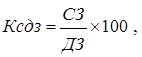

Доля сомнительной задолженности в составе дебиторской задолженности (Ксдз ) в %

(24)

(24)

где СЗ - сомнительная задолженность (млн р.).

Этот показатель характеризует и качество дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Эффективность использования и пути совершенствования управления оборотными активами предприятий

Еще статьи по экономике

Анализ кредиторской и дебиторской задолженности предприятия на примере ООО ЭРАН

Переход российской экономики на рыночные условия хозяйствования поставил

коммерческие организации перед необходимостью объективной оценки финансового

состояния, платежеспособности и надежности сво ...

Анализ использования рабочего времени

Люди являются наиболее ценным из ресурсов страны и предприятия. Поэтому

основой управления любой экономической системой является управление

человеческими ресурсами.

Трудовая деятельность челове ...

Экономико-статистический анализ трудовых ресурсов по регионам

Статистика рынка труда включает статистику экономически активного

населения, занятости и безработицы, статистику рабочего времени, статистику

трудовых конфликтов. Информация о рынке труда является ...