Анализ эффективности использования оборотных активов

При исчислении показателей оборачиваемости оборотных средств из стоимости реализованной продукции предлагается исключать налоги из реализации (НДС, акцизы и др.) в связи с тем, что они не принимают участия в формировании оборотных средств и в оборачиваемости активов.

При расчете коэффициентов оборачиваемости оборотных средств стоимость реализованной продукции в действующих ценах, производственные запасы, готовая и отгруженная продукция, приведенные в балансе по себестоимости, должны также пересчитываться в сопоставимые условия с помощью коэффициентов.

При использовании данных баланса предприятия необходимо иметь в виду, что остатки продукции на ответственном хранении у покупателя в нем не отражаются. Остатки производственных запасов, готовой продукции и товаров, отгруженных должны оцениваться в тех же ценах, что и реализованная продукция. В форме № 1-п (месячная) "Срочный отчет промышленного предприятия (объединения) по продукции" запасы готовой продукции на начало и конец года отражаются в действующих ценах, как и объем реализации. Поэтому пересчитывать их в действующие цены нет необходимости, а для расчета коэффициента оборачиваемости и длительности одного оборота готовой продукции следует использовать готовые данные.

Для расчета показателей оборачиваемости по остальным статьям производственных запасов, отражаемых в балансе по себестоимости, их можно пересчитать в действующие цены с помощью коэффициента (K1). Этот коэффициент определяется по данным остатков готовой продукции в действующих ценах, содержащихся в форме 1-п (месячная)

Кх = Остатки готовой продукции в действующих ценах / Остатки готовой продукции по себестоимости.

Рассчитанный коэффициент пересчета на начало и конец года умножается на величину остатков по первому подразделу третьего раздела баланса на начало и конец года соответственно. Для пересчета остатков материальных оборотных активов в сопоставимые условия с выручкой от реализации возможно использование другого коэффициента изменения цены отчетного периода по сравнению со среднегодовой ценой базисного

K1 = Ion х {⅀Pnj / Poi (PojxQoj)} / { ⅀PojxQoj} x 100 , (22)

где Iоп - сводный индекс цен производителей за период п по сравнению с базисным периодом о;

Pnj / Poi - относительный показатель изменения цены изделия, товара-представителя j в отчетном периоде п по сравнению со среднегодовой ценой базисного периода о;

PoQo- стоимость продукции (объем выпуска продукции) в ценах базисного периода по товарам-представителям, предприятию, подотрасли, отрасли промышленности, принимаемая в качестве весов для агрегирования по товарам-представителям, подотраслям и отраслям промышленности.

Пересчет остатков материальных оборотных активов в действующие цены без налогов, вычитаемых из реализации, можно производить с помощью следующего коэффициента:

К2 = Выручка от реализации в действующих ценах без налогов / Выручка от реализации в действующих ценах с налогами.

Эти два коэффициента позволят обеспечить сопоставимость показателей реализации и остатков производственных запасов по балансу (Средние остатки материальных оборотных средств х К1 х К2).

Определение эффективности использования оборотных средств с помощью только коэффициента оборачиваемости и длительности одного оборота не обеспечивает их взаимосвязь с такими показателями эффективности работы предприятия, как прибыль от реализации продукции, чистая прибыль, приходящиеся на 1 р. производственных запасов, рентабельность оборотного капитала и др.

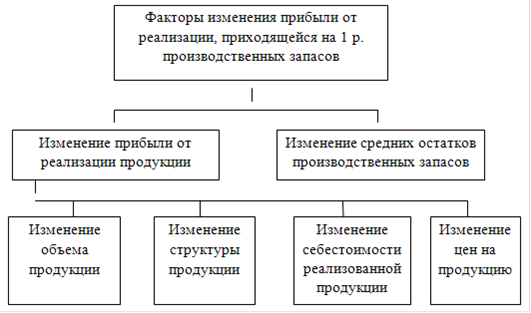

В связи с этим предлагается используемые для оценки эффективности функционирования оборотных средств показатели "оборачиваемость" и "длительность оборота" дополнить показателем "прибыль от реализации продукции, приходящейся на 1 р. производственных запасов". Поэтому ниже рассматривается методика анализа предложенного автором показателя эффективности использования производственных запасов, определяемого величиной прибыли от реализации продукции, приходящейся на 1 р. производственных запасов. Основные факторы изменения этого показателя приведены на рисунке 4.

Рисунок 4 - Факторы изменения прибыли

Для иллюстрации методики определения факторов изменения прибыли от реализации, приходящейся на 1 р. производственных запасов, приведены исходные данные (таблица 8).

Еще статьи по экономике

Современные методы организации производственно-хозяйственной и финансово-экономической деятельности субъектов хозяйствования

Учебно-ознакомительная

практика является важной составной частью подготовки специалистов-экономистов,

продолжением учебного процесса в производственных условиях. Практика направлена

на закреплени ...

Анализ использования активов предприятия

В современных экономических условиях деятельность каждого хозяйственного

субъекта является предметом внимания обширного круга участников рыночных

отношений, заинтересованных в результатах его функ ...

Социальные итоги трансформации российской экономики

Переходная экономика представляет собой такое особое

состояние экономической системы, когда она функционирует в период перехода

общества от одной сложившейся исторической системы к другой. Переход ...