Анализ управления оборотными активами

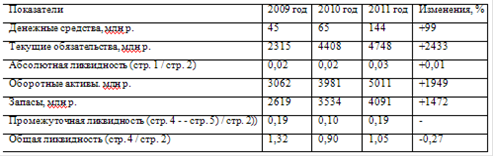

Показатели ликвидности анализируются путем сравнения их с мировыми стандартами, среднеотраслевыми данными, а также в динамике за определенный период времени (таблица 6).

Коэффициенты ликвидности характеризуются негативными явлениями, т.е. снижением их уровня, и существенно отличались от международных тенденций. На это повлияло нерациональная структура оборотных активов, а также быстрый рост текущих обязательств, который на 1949 млн р. опередил увеличение оборотных средств. Такая ситуация ухудшает финансовое состояние данного предприятия.

Анализ соответствующих коэффициентов ликвидности необходимо проводить одновременно с оценкой структуры оборотных активов и их изменением в рассматриваемом периоде. Следует отметить, что не существует международных стандартов, которые определяли бы оптимальную структуру оборотных активов в конкретной отрасли хозяйства. Однако мировой практикой установлены некоторые положения, которые указывают максимальные границы удельных весов важнейших частей оборотных активов в их общем объеме, способствующие сохранению ликвидности и снижению уровня затрат на их формирование и содержание.

Для более объективных выводов об изменении структуры; оборотного капитала целесообразно проводить детальный анализ каждой статьи в сочетании с показателями и факторами, оказывающими влияние на их величину.

Оценка эффективности расходования материальных и денежных ресурсов требует также изучения характера изменений многих показателей, определяющих уровень материальных затрат, их: использование, направления движения денежных средств и соответственно влияние на конечные результаты деятельности: предприятия. Реальные размеры экономических эффектов устанавливаются по каждой группе ресурсов и в конечном виде представляют собой разницу между затратами па их приобретение, использование и полученными доходами. Поэтому хозяйствующие субъекты должны принимать решения, опираясь на многовариантные экономические расчеты и выбирать оптимальное.

Разновидность материальных и денежных ресурсов, множество этапов, которые они проходят от момента формирования до времени их превращения в новую форму, отражается на большом количестве экономических показателей, которые впоследствии влияют на финансовые результаты функционирующего предприятия. Повышение эффективности всех видов ресурсов достигается в процессе комплексного управления отдельными элементами оборотного капитала.

Для успешного решения представленных проблем немаловажное значение имеют: активность действий, исполнители намеченных заданий, а также их профессионализм. Под понятием активности управленческих действий следует понимать быструю реакцию, инициативу в обосновании и принятии решений исходя из предвиденных эффектов. Активность выражается в постоянном поиске более надежных партнеров, новых рынков сбыта товаров, приобретении дешевых источников капитала, хорошей ориентации на товарном и финансовом рынке. Это требует фундаментальных знаний экономических процессов, прежде всего принципов и методов управления, а также овладения прогрессивными формами, способами планирования и финансирования и использования имущества предприятия. Высокие достижения на данном участке управления предприятием предполагают рациональную организацию работы каждого исполнителя, базирующуюся на распределении обязанностей и логической последовательности их выполнения.

Еще статьи по экономике

Создание фирмы по продаже сантехники

Общее описание предприятия

В связи с тем, что в нашем городе активно развивается строительство, я

считаю целесообразным создание фирмы по продаже сантехники.

Фирма будет иметь названи ...

Состав и межотраслевые связи машиностроительного комплекса

Состав и межотраслевые связи машиностроительного комплекса

...

Бедные и богатые специфика РФ

В марте 2013 г. прошла в Ростове-на-Дону первая конференция Объединенного

Национального фронта (ОНФ), на которой вступил президент России В.В. Путин. И

на ней он поднял одни из самых злободневных ...