ОАО «Брестский завод бытовой химии»

Юридическая служба, отдел технического контроля и научно- исследовательская лаборатория подчиняются на прямую Генеральному директору.

На базе ОАО «Брестский завод бытовой химии» существует научно-исследовательские центры «Бытхим», которые проводят исследования и испытания товаров, экспертизы и консультации посторонним организациями.

БЗБХ выпускает следующие виды товаров бытовой химии: пастообразные и жидкие синтетические моющие средства; жидкие и твердые мыла из натуральных жиров; жидкие чистящие средства; пеномоющие средства; шампуни; синтетические клеи и т.д.

Экономические показатели

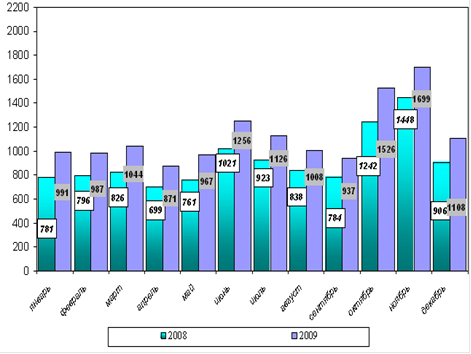

За 2007 год выпуск товарной продукции в действующих ценах составил 7744 млн. руб. за 2008 год - 11 733 млн. рублей, а за 2009 г. - 15 572 млн. рублей. Динамику товарной продукции в сопоставимых ценах с начала 2008 г. по 2009г. можно представить при помощи следующей гистограммы.

Рис. 1.2 Динамика товарной продукции в сопоставимых ценах с начала 2008 г. по 2009г., млн.руб.

экономический производственный ценообразование бухгалтерский

Темп роста выпуска товарной продукции в сопоставимых ценах к уровню прошлого года составил 102,8 %, динамика показана на рис.1.1.

ОАО «Брестский завод бытовой химии» осуществляет выпуск продукции как в аэрозольной упаковке, так и синтетических моющих средств. В настоящее время производимая продукция реализуется как на внутреннем, так и внешнем рынках.

Таблица 1.2 Сравнительный анализ реализации продукции на рынке РБ

|

Период |

2004 год |

2005 год |

2006 год |

2007 год |

2008 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Реализация готовой продукции в млн. руб. без НДС |

2 556 |

2 904 |

3 635 |

4 959 |

9 348 |

Из таблицы 1.2 видно, что в 2008 г. прирост по отношению к 2004 г. составляет 6 млрд. 792 млн. руб., к 2005 г. - 6 млрд. 444 млн. руб., к 2006г.- 5 млрд. 713 млн. руб., к 2007 г. - 4 млрд. 389 млн. руб., что составляет 266% 222 %, 157 % и 89 % соответственно. В 2009 году планируется увеличить объём реализации на внутренний рынок более чем на 50%.

За 2008 год было экспортировано продукции на общую сумму 664 775,04 дол. США. В 2007 году эти показатели были на порядок выше - 848 416,32 дол. США, что свидетельствует о снижении доли экспорта в 2008 году по сравнению с 2007 годом на 21,6%. Это связано, в первую очередь, с нестабильной экономической ситуацией в странах-экспортёрах и значительным ростом цен на продукцию Брестского завода бытовой химии. А это, в свою очередь, обусловлено ростом цен на поставляемые сырьё и комплектующие и значительным увеличением тарифов на ТЭР.

Таблица 1.3 Основные показатели финансово-хозяйственной деятельности

|

Наименование показателя |

2007 год |

2008 год |

|

1 |

2 |

3 |

|

Выручка от реализации продукции, млн.руб. |

8002 |

12925 |

|

Себестоимость реализованных товаров, работ, услуг, млн. руб. |

8895 |

12256 |

|

Прибыль (убытки) от реализации, млн. руб. |

244 |

-1845 |

|

Рентабельность затрат, % |

25,6 |

14,2 |

|

Рентабельность продаж, % |

34,4 |

14,2 |

Отметим, что в 2008 г. убытки от реализации составили 1845 млн. руб. Основными причинами данных убытков явилось: реализация товаров бытовой химии ниже себестоимости, так рост цен на сырье и энергоносители превышают рост допустимого индекса роста цен. Кроме того, цена на приобретаемое за рубежом сырье, которое оплачивается в евро, из-за роста курса увеличивалась ежемесячно с ростом курса евро.

Еще статьи по экономике

Анализ объема производства и реализации продукции

Основной задачей промышленных предприятий

является наиболее полное обеспечение спроса населения высококачественной

продукцией. Темпы роста объема производственной продукции, повышение ее

качества ...

Социальная политика государства в области здравоохранения

Основной

целью функционирования любой экономической системы несомненно является создание

качественных условий для жизни и неустойчивой трудовой деятельности населения,

а также ликвидация бедности ...

Теория предельной полезности. Кардинализм и ординализм

Теория спроса и предложения дает повод обратиться

к такой важной экономической проблеме, как проблема стоимости. Она прекрасно

описывает процесс рыночного ценообразования на прикладном уровне и в ...