Анализ кредиторской задолженности

Коэффициенты, которые рассчитал автор, говорят о практически равном соотношении между кредиторской и дебиторской задолженностью свидетельствует о сбалансированности имеющихся денежных средств на данном предприятии.

Коэффициент текущей задолженности за анализируемый период имеет тенденцию к сокращению, что свидетельствует о превышении дебиторской задолженности над кредиторской. Таким образом, можно сделать вывод, что принимаемые на ООО «ЭРАН» меры по возврату дебиторской задолженности недостаточно эффективны.

В результате анализа дебиторской и кредиторской задолженности предприятия ООО «ЭРАН» получены следующие основные результаты:

. Рассмотрены теоретические основы управления кредиторской и дебиторской задолженностью предприятия;

. Даны анализ и оценка уровня управления кредиторской и дебиторской задолженностью предприятия ООО «ЭРАН»;

На основании анализа управления дебиторской и кредиторской задолженностью ООО «ЭРАН» можно сделать вывод, что развитие деятельности предприятия является широким. Предприятие ООО «ЭРАН» может и должно являться лидером среди подобных, при условии соблюдения принципов разумного управления кредиторской и дебиторской задолженностью, выполняя задачи удержания рыночной доли, увеличивая тем самым получение прибыли.

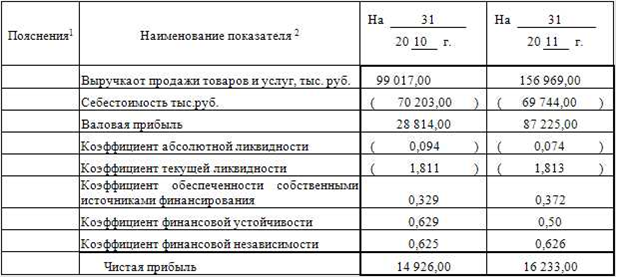

Приложение

Отчет о прибылях и убытках ООО «ЭРАН» Форма №2

Еще статьи по экономике

Социально-экономические системы как предмет современного исследования

Понимание «Системы» возникло еще в древности. Демокрит, положивший начало

материалистическому атомизму, определял фундаментальные категории

естествознания, такие как целое, элементы и связь между ...

Анализ конкурентоспособности продукции АО Адал

Интенсивное

развитие рыночной экономики в Казахстане, запланированное вхождение во

Всемирную Торговую организации, кластерные приоритеты в развитии экономики,

поставленные Президентом Страны Н. Н ...

Технико-экономические показатели линии изготовления печатной платы

Задание

На участке производится сборка платы. Нормы времени выполнения операций, и технологический процесс представлены в таблице. Месячная программа выпуска 18 000шт. Брак на производстве отсутствует. Количес ...