Сравнительная экономическая эффективность вариантов в динамической системе

Положительное значение NPV свидетельствует, что рентабельность инвестиций превышает минимальный коэффициент дисконтирования, и, следовательно, целесообразно осуществить данный вариант инвестирования.

При значениях NPV, равных нулю, рентабельность проекта равна той минимальной норме, которая принята в качестве ставки дисконта. Таким образом, проект инвестиций, NPV которого имеет положительное или нулевое значение, можно считать эффективным.

При отрицательном значении NPV, рентабельность проекта будет ниже ставки дисконта, проект ожидаемой отдачи не принесет. С точки зрения инвестора вкладывать финансовый капитал в данный проект неэффективно. Показатель NPV является одним из основных при оценке инвестиционных проектов. При рассмотрении нескольких альтернативных вариантов более эффективным является вариант, который имеет большее значение NPV.

Правило NPV: к финансированию или к дальнейшему анализу принимаются проекты, которые имеют NPV со знаком плюс или равным нулю.

Внутренняя норма рентабельности

- Internal Rate of Return (IRR) - представляет собой такую ставку дисконта, при которой сумма дисконтированных доходов инвестиционного проекта за определенное число лет становится равной первоначальным инвестициям, т.е. NPV равна нулю.

Для расчета IRR используется та же методика, что и для расчета NPV. Различие в том, что решается обратная задача, т.е. подбираются такой коэффициент дисконтирования, при котором показатель NPV равен нулю. Расчет IRR может быть представлен следующей формулой:

![]()

где r0 - ставка дисконта (в долях единицы), при которой NPV=0.

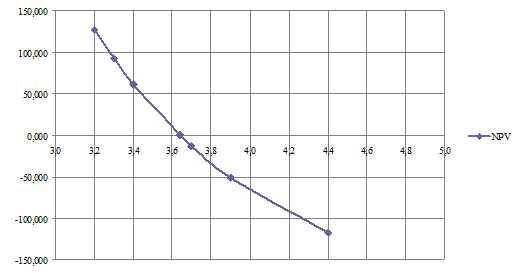

Графически величину внутренней нормы рентабельности можно определить, построив график зависимости NPV от ставки дисконтирования, приведенный на рисунке 3. Очевидно, что чем ниже ставка дисконта, тем выше величина NPV.

Рисунок 7 - График зависимости NPV от ставки дисконта

Таблица 17 - Денежные потоки и расчет чистой текущей стоимости при NVP=0, руб.

|

Наименование показателя |

Значение показателя по шагам расчета |

Сумма | ||||||

|

Период освоения |

По годам производства | |||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 | ||

|

1. Чистый приток денег от операционной деятельности |

0 |

10 233,714 |

27 289,903 |

34 112,379 |

34 112,379 |

34 112,379 |

34 112,379 |

173 973,131 |

|

2. Инвестиционные издержки |

2 973,392 |

2 965,845 |

1 999,631 |

2 499,539 |

2 499,539 |

2 499,539 |

2 499,539 |

17 937,025 |

|

3. Погашение основной суммы кредита |

0 |

0 |

788,423 |

788,423 |

788,423 |

788,423 |

788,423 |

3 942,115 |

|

4. Выплата процентов по кредиту |

0 |

0 |

709,581 |

567,665 |

425,748 |

283,832 |

141,916 |

2 128,742 |

|

5. Выплата дивидендов |

0 |

0 |

1 353,256 |

1 691,570 |

1 691,570 |

1 691,570 |

1 691,570 |

8 119,534 |

|

6. Коэффициент дисконтирования |

0,2155 |

0,0465 |

0,0100 |

0,0022 |

0,0005 |

0,0001 |

0,0000 | |

|

7. Дисконтированный чистый поток (1*6) |

0 |

475,451 |

273,282 |

73,630 |

15,871 |

3,421 |

0,737 |

842,392 |

|

8. Дисконтированные полные инвестиционные издержки (2+3+4+5) *6 |

640,897 |

137,791 |

48,577 |

11,973 |

2,515 |

0,528 |

0,111 |

842,392 |

|

9. NPV - чистая текущая стоимость (7-8) |

-640,897 |

337,660 |

224,705 |

61,657 |

13,356 |

2,893 |

0,627 |

0,000 |

|

r=3,6394 | ||||||||

Еще статьи по экономике

Создание фирмы по продаже сантехники

Общее описание предприятия

В связи с тем, что в нашем городе активно развивается строительство, я

считаю целесообразным создание фирмы по продаже сантехники.

Фирма будет иметь названи ...

Анализ использования заработной платы организации

Актуальность

выбранной темы курсовой работы заключается в том, что перед бухгалтером ежедневно

возникает масса переплетённых между собой вопросов относительно труда и

начисления заработной платы. ...

Технико-экономические мероприятия по снижению себестоимости услуг МУП Водоканал

Проблемы учета затрат на производство и определения себестоимости продукции до сих пор остаются темой дискуссий, разворачивающихся как в периодической печати, так и на научно-практических конференциях, семинара ...