Расчет отчислений в бюджет и внебюджетные фонды

Расчет производится по формуле, приведенной в п.3.6 в процентах от фонда заработной платы по каждой категории работников. ![]() Расчет производится в пунктах 3.7, в процентах от фонда заработной платы по каждой категории работников.

Расчет производится в пунктах 3.7, в процентах от фонда заработной платы по каждой категории работников.

![]() Результаты расчетов данного раздела сводятся в таблицу 5.

Результаты расчетов данного раздела сводятся в таблицу 5.

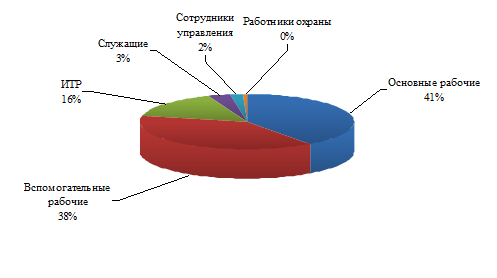

Таблица 5. Численность работников предприятия, годовой фонд заработной платы и отчисления в бюджет и внебюджетные фонд

|

Категории работающих |

Количество работников, чел. |

Годовой фонд заработной платы, млн. руб. |

Отчисления в бюджет и внебюджетные фонды, млн. руб. |

|

Основные рабочие |

278 |

2 498,277 |

864,404 |

|

Вспомогательные рабочие |

252 |

2 377,856 |

822,738 |

|

ИТР |

100 |

988,527 |

342,030 |

|

Служащие |

20 |

206,692 |

71,515 |

|

Сотрудники управления |

10 |

125,813 |

43,531 |

|

Работники охраны |

4 |

28,757 |

9,950 |

|

Всего |

664 |

6 225,921 |

2 154,169 |

Рисунок 5.1 Структура численности работников

Рисунок 5.2 Структура фонда заработной платы

Еще статьи по экономике

Анализ материальных ресурсов

Необходимым условием организации производства продукции является

обеспечение его материальными ресурсами: сырьем, материалами, топливом,

энергией, полуфабрикатами и т.д.

Стоимость материа ...

Анализ оборотных активов и поиск путей повышения эффективности управления их основными элементами

Важнейшей составной частью финансовых ресурсов

предприятия являются его оборотные активы.

От состояния оборотных активов зависит успешное

осуществление производственного цикла предприятия, или ...

Безработица в рыночной экономике

Безработица в России - одна из наиболее

серьезных проблем, которые оказывают наиболее сильное влияние на политические,

экономические и социальные процессы развития. Осуществляемый в настоящее врем ...