Определение величины общехозяйственных (заводских) расходов

В статью общехозяйственных (заводских) расходов включаются затраты, связанные с обслуживанием, организацией производства и управлением предприятием в целом:

- расходы на оплату труда работников аппарата управления предприятия;

- расходы на командировки и служебные разъезды;

- расходы по содержанию и эксплуатации легкового транспорта, технических средств управления;

- текущие расходы, связанные с природоохранными мероприятиями;

- амортизация, содержание и ремонт зданий и инвентаря общехозяйственного назначения;

- расходы на оплату консультационных, информационных и аудиторских услуг;

- представительские расходы;

- износ нематериальных активов.

Общехозяйственные расходы относят на себестоимость отдельных видов продукции пропорционально расходам на основную заработную плату производственных рабочих, либо пропорционально прямым материальным и трудовым затратам.

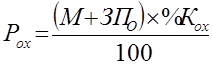

Величина общехозяйственных расходов (Рох) на изделие может быть рассчитана по следующей формуле:

, тыс. руб. /изд. (

, тыс. руб. /изд. (

30

),

где М - прямые материальные затраты на изделие, руб.;

ЗПо - величина основной заработной платы, руб.;

%Кох - процент общехозяйственных (заводских) расходов к прямым материальным и трудовым затратам. Примем 10 %

Рох= (63 тыс. +5,84тыс.) *10/100=6,884 тыс. руб.

Еще статьи по экономике

Анализ оборачиваемости дебиторской и кредиторской задолженности предприятия

Вопрос работы с дебиторами и кредиторами одними из главных в перечне

функций финансовых менеджеров. Дебиторская и кредиторская задолженность

являются естественными составляющими бухгалтерского бал ...

Бедные и богатые специфика РФ

В марте 2013 г. прошла в Ростове-на-Дону первая конференция Объединенного

Национального фронта (ОНФ), на которой вступил президент России В.В. Путин. И

на ней он поднял одни из самых злободневных ...

Технико-экономические показатели механического участка

Данная деталь « Рычаг », относится к классу рычагов. К деталям класса рычагов относятся: рычаги, тяги серьги, вилки, балансиры, шатуны.

Рычаги являются звеньями системы машин, аппаратов, ...