Сущность оборотных активов, их классификация и источники формирования

В процессе производства и реализации оборотные активы совершают непрерывный кругооборот, двигаясь из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.

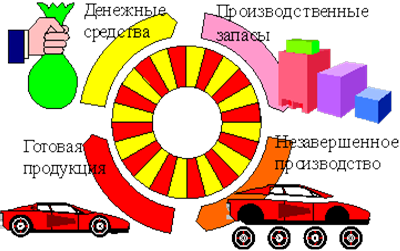

Кругооборот оборотных активов представлен на рисунке 1.

Рисунок 1 - Кругооборот оборотных активов

Любая предпринимательская деятельность начинается с некоторой суммы денежных средств, которая при приобретении сырья, материалов превращается в производственные запасы, т. е. переходит из стадии обращения в сферу производства.

На стадии производства оборотные активы принимают форму полуфабрикатов и незавершенного производства, находящегося на рабочих местах, отдельных переходах технологического процесса, цеховых складах.

В завершающей стадии кругооборота созданная продукция поступает на склад готовых изделий, затем отгружается покупателю. В результате реализации готовой продукции (работ, услуг) вложенные в них оборотные средства полностью возмещаются из выручки от реализации и возвращаются к своей исходной денежной форме. Тем самым создается возможность производить очередные вложения ресурсов при следующих циклах кругооборота средств. Замедление кругооборота средств, чрезмерное накопление их на одной из стадий кругооборота ведет к снижению темпов предпринимательской деятельности, создает у предприятий затруднения в финансировании расходов /2/.

Так, если предприятие накопило большие запасы сырья, материалов, то ему может не хватить оборотных средств для создания необходимых запасов незавершенного производства, готовой продукции. При больших заделах незавершенного производства предприятию либо нечего отгружать покупателям, либо нечем рассчитываться с поставщиками.

Одновременно, если фактическое наличие оборотных производственных фондов и фондов обращения меньше, чем потребность в них, то предприятие не обеспечивает запланированный выпуск и реализацию продукции, что также приводит к снижению его платежеспособности и финансовой устойчивости. Лишь непрерывно двигаясь, меняя одну форму на другую, оборотные средства выполняют свое основное назначение. При этом они функционируют на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и реализации продукции (работ, услуг).

Таким образом, кругооборот оборотных активов является частью непрерывного потока хозяйственных операций. Покупка сырья, материалов и других товарно-материальных ценностей приводит к увеличению производственных запасов и кредиторской задолженности; в процессе производства увеличиваются остатки незавершенного производства, полуфабрикатов, готовой продукции; реализация товаров (работ, услуг) ведет к росту дебиторской задолженности, денежных средств на счетах в банке и в кассе предприятия. Этот цикл операций многократно повторяется и сводится к денежным поступлениям и платежам. Период, в течение которого оборотные средства совершают кругооборот от закупки сырья до продажи готовой продукции, характеризует их оборачиваемость.

Однако объем расходуемых в производстве материальных ценностей и сумма оборотных средств не совпадают. Оборотные активы не расходуются, а авансируются - и, меняя свою форму, возвращаются после одного оборота, чтобы вступить в следующий.

Величина оборотных активов зависит не только от объема расходуемых в производстве ценностей, но и от скорости оборачиваемости авансируемых в них денежных средств. Чем меньше длительность этого оборота, тем выше финансовая устойчивость предприятия, поскольку высвобождаемые в результате ускорения оборачиваемости оборотных средств денежные средства являются дополнительным внутренним источником дальнейших инвестиций и позволяют успешно выполнять платежные обязательства.

Поэтому основной задачей финансового менеджмента на предприятии является минимизация оборотных средств, так как высвободившиеся средства могут быть инвестированы в альтернативный проект (например, приобретение ликвидных ценных бумаг или размещение свободных денежных средств в банке под процент и др.). Кроме того, минимальное вложение капитала в оборотные фонды снижает расходы и риски, связанные с хранением, износом, порчей в течение длительного периода, уменьшением реальной стоимости дебиторской задолженности и денежных средств в связи с инфляцией.

Решение этой задачи может быть достигнуто при рациональной организации оборотных активов и разработке мероприятий по ускорению их оборачиваемости.

В связи с принятием Министерством финансов Республики Беларусь 31 октября 2011 года постановления об установлении форм бухгалтерской отчетности, утверждении инструкции о порядке составления бухгалтерской отчетности понятие оборотные активы изменено на краткосрочные активы.

Еще статьи по экономике

Анализ и учет основных средств (на примере ОАО Кирово-Чепецкий хлебокомбинат)

В современных экономических условиях эффективное функционирование

предприятия любой организационно-правовой формы вне зависимости от видов

деятельности является обязательным условием его существов ...

Совершенствования структуры предприятия, расчет технико-экономических показателей на примере ОАО ТМНУ

В современной рыночной экономике огромное влияние на эффективность предприятия влияет то, на сколько быстро руководство предприятие может реагировать на изменение ситуации на рынке. Вместе с руководством доволь ...

Анализ и резервы повышения эффективности работы коммерческого предприятия (на примере ООО Спецтехника)

В условиях рыночных отношений предприятию необходимо

постоянно повышать конкурентоспособность продукции и услуг, внедрять

современные технологии хозяйствования и управления производством и пер ...