Анализ динамики затрат на РУП «ГОМСЕЛЬМАШ»

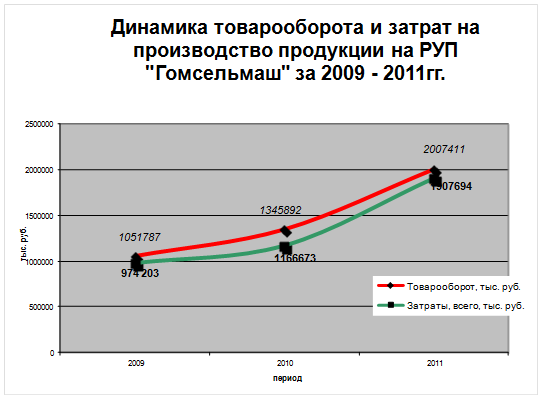

Из таблицы 2.2 видно, что на протяжении 2009 - 2011гг. наблюдается стабильный роста затрат на РУП «Гомсельмаш», что отражает рисунок 2.1.

затраты издержки себестоимость управленческий

Рисунок 2.1 - Динамика товарооборота и затрат на РУП «Гомсельмаш» за 2009 - 2011гг.

Из рисунка 2.1 видно, что на протяжении все анализируемого периода наблюдает как рост товарооборота. Так и рост, затрат на производство продукции, что обусловлено увеличение объемов выпущенной продукции в каждом из анализируемых периодов.

Также здесь можно отметить, что в 2009 и 2010 года наблюдается приближенно значение уровня затрат к выручке полученной от реализации продукции, что свидетельствует об уменьшение прибыли РУП «Гомсельмаш» в данных периода. в 2010 году можно отметить значительную разбежку между уровнем затрат на производство продукции и выручкой полученной от ее реализации. Данная тенденция является положительной для РУП «Гомсельмаш». Поскольку именно в 2010 году, из все 3 анализируемых периодов, выручка от реализации продукции будет наибольшей, что и обусловленной выше указанной разницей. «Приближенность» или «удаленность» от такого показателя как выручка от реализации продукции определяет доля затрат в отпускной цене готового изделия. Любое предприятия, в том числе и РУП «Гомсельмаш» стремится к снижению уровня затрат в отпускной цене готового изделия, что сделает его наиболее конкурентоспособным на рынке и увеличит прибыль РУП «Гомсельмаш», а следовательно и укрепит платежеспособность предприятия.

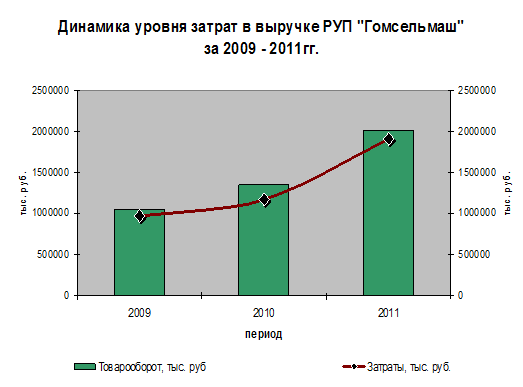

Проанализуем уровень затрат в выручке РУП «Гомсельмаш».

Рисунок 2.2 - Динамика уровня затрат в выручке РУП «Гомсельмаш» за 2009 - 2011гг.

Из рисунка 2.2 видно, что по сумме затраты от выручки составляют около 80 - 90%, поэтому основной прерогативой РУП «Гомсельмаш» будет является снижение данного уровня в выручке предприятия.

В 2009 году уровень затрат в выручке составил 92,62%, что является достаточно высоким показателем и негативным для РУП «Гомсельмаш» неся в себе информацию о материалоемкости изготавливаемой продукции.

В 2010 году данный показатель составил 86,68% к выручке РУП «Гомсельмаш» за 2010 году и снизился на 5,94% по сравнению с 2009 годом. Данная динамика является положительной в хозяйственной деятельности РУП «Гомсельмаш» и свидетельствует о борее рациональной структуре затрат включаемых в себестоимость готовой продукции.

В 2011 году уровень затрат в выручке РУП «Гомсельмаш» составил 95,03% увеличившись по сравнению с 2010 годом на 8,35% и достиг максимального значения за весь анализируемый период, что является негативной тенденцией в хозяйственной деятельности РУП «Гомсельмаш».

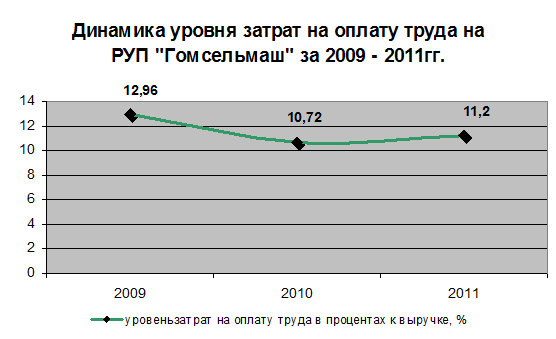

Не мало важным элементом структуры затрат являются затраты на оплату труда.

Рисунок 2.3 - Динамика уровня затрат на оплату труда на РУП «Гомсельмаш» за 2009 - 2011гг.

Из рисунка 2.3 видно, что в 2010 году можно отметить уменьшение уровня затрат на оплату труда в выручке РУП «Гомсельмаш» по сравнению с 2009 годом на 2,24% не смотря на увеличившийся объем выпущенной продукции, что является положительным для РУП «Гомсельмаш», поскольку свидетельствует об увеличении выработки на 1 работник в 2010 году.

Однако в 2011 году данный показатель составил 11,2 и по сравнению с 2010 годом увеличился на 0,48%.

Однако в целом за весь анализируемы период можно отметить положительную динамика данного элемента затрат, даже не смотря на его увеличение в отчетном периоде, т.е. в 2011 году, поскольку темпы прироста выпущенной продукции значительно выше темпов прироста затрат по заработной плате работников данном периоде.

Еще статьи по экономике

Социально-экономические системы как предмет современного исследования

Понимание «Системы» возникло еще в древности. Демокрит, положивший начало

материалистическому атомизму, определял фундаментальные категории

естествознания, такие как целое, элементы и связь между ...

Современный электроэнергетический комплекс России

История

создания ОАО «Фортум» отражает историю реформирования российской

электроэнергетики. ОАО «ТГК-10» (бывшее название компании) являлось одной из

четырнадцати территориальных генерирующих ком ...

Анализ объема производства и реализации продукции

Основной задачей промышленных предприятий

является наиболее полное обеспечение спроса населения высококачественной

продукцией. Темпы роста объема производственной продукции, повышение ее

качества ...