Состояние денежного рынка

Рассмотрим активность кредитной системы на основе активности кредитных союзов.

Таблица 6 Динамика основных показателей деятельности кредитных союзов, других кредитных учреждений и юридических лиц публичного права

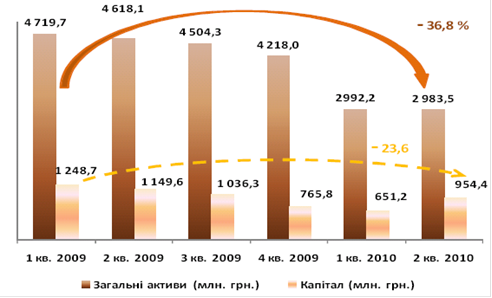

В целом, система кредитных союзов Украины по состоянию на 30.06.10 демонстрировала снижение показателей деятельности по сравнению с прошлыми периодами (рис. 4).

Рис.4 Динамика основных показателей деятельности кредитных союзов

Общий объем активов кредитных союзов по состоянию на 30.06.10 составил 2 983,5 млн. грн. и по сравнению с аналогичным периодом 2009 года уменьшился на 35,4% (по состоянию на 30.06.09 составил 4 618,1 млн. грн.)

Общий объем капитала кредитных союзов по состоянию на 30.06.10 составил 954,4 млн. грн. Наибольший удельный вес в его структуре составил паевой капитал (758,5 млн. грн.).

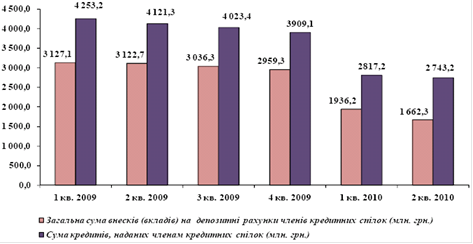

Рис. 5 Динамика кредитования и привлечение вкладов членов кредитных союзов

По состоянию на 30 июня 2010 по сравнению с аналогичным периодом 2009 взносы (вклады) членов кредитных союзов на депозитные счета уменьшились на 46,8% (до 1 662,3 млн. грн.) кредиты, предоставленные членам кредитных союзов, уменьшились на 33,4% (до 2 743,2 млн. грн.)

Общая сумма задолженности 336,7 тыс. членов кредитных союзов, имели действующие по состоянию на 30.06.10 кредитные договоры, составила 2 743,2 млн. грн, т.е. в среднем каждый член - заемщик кредитного союза на конец периода имел 8,1 тыс. долга по кредиту.

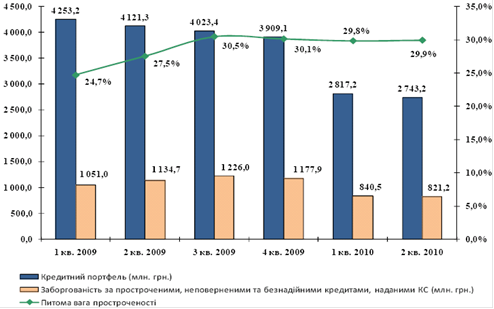

Рис. 6 Удельный вес просроченных кредитов в кредитном портфеле кредитных союзов

За первое полугодие 2010 года кредитный портфель сократился на 33,4% по сравнению с аналогичным периодом прошлого года и составил 2 743,2 млн. грн. Следствием проведения кредитными союзами мер по возвращению просроченных кредитов в I полугодии 2010 года стало уменьшение задолженности по просроченным, невозвращенным и безнадежным кредитам на 27,6% по сравнению с аналогичным периодом прошлого года.

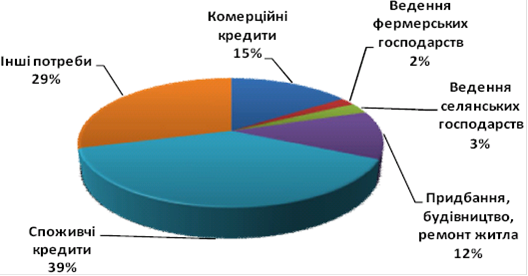

Несмотря на значительное сокращение объемов кредитования кредитными союзами, как и в предыдущие годы, наибольшим спросом пользуются потребительские кредиты, доля которых составляет 39%, или 1 064,3 млн. грн. Рис. 7). Второе место занимают кредиты на прочие нужды - 29%, или 802,0 млн. грн. Значительную долю имеют коммерческие кредиты и кредиты, выданные на приобретение, строительство и ремонт жилья. Кредитование ведения крестьянских и фермерских хозяйств, как и в предыдущие периоды, имеет незначительную долю в общем объеме выданных кредитов.

Рис. 7 Структура кредитов по видам состоянию на 30.06.10

По срокам возвращения, как и в предыдущем году, наибольшая доля всех кредитов (55,6%) - получена на срок от 3 до 12 месяцев. Наименьшим спросом пользуются краткосрочные кредиты со сроком возврата до 3 месяцев (2,7% от общего объема выданных кредитов по состоянию на 30.06.10).

Еще статьи по экономике

Технико-экономические мероприятия по снижению себестоимости услуг МУП Водоканал

Проблемы учета затрат на производство и определения себестоимости продукции до сих пор остаются темой дискуссий, разворачивающихся как в периодической печати, так и на научно-практических конференциях, семинара ...

Способы и этапы проведения подрядных торгов в строительстве

Важнейшим

инструментом создания конкурентной среды является конкурсная система размещения

заказов на работы, услуги и поставки. В странах с развитой рыночной экономикой,

в том числе и в России, к ...

Анализ и пути совершенствования управления оборотными средствами на предприятии ООО Минимаркет

Сегодня информация является одним из основных ресурсов развития общества,

а информационные системы и технологии - средством повышения производительности

и эффективности работы людей. Наиболее широ ...