Определение величины коммерческих расходов

В статье "коммерческие расходы" учитываются расходы по сбыту продукции:

- затраты на тару и упаковку продукции;

- доставку продукции на станцию отправления;

- погрузку продукции;

- расходы, связанные с исследованием рынка;

- участие в торгах на товарной бирже, аукционах;

- расходы на рекламу;

- прочие расходы, связанные с реализацией продукции.

При невозможности отнесения коммерческих расходов прямым путем, их распределение между отдельными изделиями осуществляется пропорционально производственной себестоимости. Для расчёта величины коммерческих расходов приходящихся на одно изделие необходимо вначале определить его производственную

себестоимость (

Спр), которую включают все составляющие формулы пункта 3 без коммерческих расходов.

Спр=63+78,75-3,6+5+5,84+0,584+2,223+12,057+0,125+16,352+6,884

=187,215 тыс. руб.

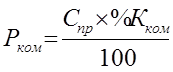

Величину коммерческих расходов (Рком) можно рассчитать по формуле:

, тыс. руб. /изд. (31),

, тыс. руб. /изд. (31),

где Спр - производственная себестоимость изделия, руб.;

%Кком - процент коммерческих расходов к общей производственной себестоимости, %.

Рком=187,215 тыс. руб. *3,0/100=5,616 тыс. руб.

Результаты расчётов сводятся в таблицу 3.

Таблица 3. - Плановая (отчетная) калькуляция себестоимости продукции.

|

№№ статей |

Условное обозначение |

Наименование статей расходов |

Фактическая себестоимость |

Удельный вес статьи затрат в полной себестоимости продукции, % | |

|

единицы продукции, тыс. руб. |

Годовой программы выпуска, млрд. руб. | ||||

|

1. |

М |

сырьё и материалы |

63 |

22,050 |

32,67 |

|

2. |

Пф |

комплектующие изделия, полуфабрикаты и услуги сторонних организаций производственного характера |

78,75 |

27,563 |

40,84 |

|

3. |

В |

возвратные отходы (вычитаются) |

-3,6 |

-1,260 |

-1,87 |

|

4. |

ТиЭ |

топливо и энергия на технологические цели |

5 |

1,750 |

2,59 |

|

5. |

ЗПо |

основная заработная плата производственных рабочих |

5,84 |

2,044 |

3,03 |

|

6. |

ЗПд |

дополнительная заработная плата производственных рабочих |

0,584 |

0, 204 |

0,30 |

|

7. |

Овб |

отчисления в бюджет и внебюджетные фонды от средств на оплату труда |

2,223 |

0,778 |

1,15 |

|

8. |

Рбп |

расходы будущих периодов |

12,057 |

4,220 |

6,25 |

|

9. |

Ицн |

износ инструментов и приспособлений целевого назначения |

0,125 |

0,044 |

0,06 |

|

10. |

Роп |

общепроизводственные расходы (цеховые) |

16,352 |

5,723 |

8,48 |

|

11. |

Бр |

потери от брака |

0 |

0,000 |

0,00 |

|

12. |

Пр |

прочие расходы |

0 |

0,000 |

0,00 |

|

13. |

Рох |

общехозяйственные расходы (заводские) |

6,884 |

2,409 |

3,57 |

|

14. |

Спр |

производственная себестоимость (1+2+3+…+13) |

187,215 |

65,525 |

97,09 |

|

15. |

Рком |

коммерческие расходы |

5,616 |

1,966 |

2,91 |

|

16. |

Сп |

полная себестоимость (14+15) |

192,831 |

67,491 |

100,00 |

|

17. |

VC |

Условно-переменные издержки (1+2+3+4+5+6+7) |

151,797 |

53,129 |

78,72 |

|

18. |

FC |

Условно-постоянные издержки (8+9+10+11+12+13+15) |

41,034 |

14,362 |

21,28 |

Еще статьи по экономике

Безработица в рыночной экономике

Безработица в России - одна из наиболее

серьезных проблем, которые оказывают наиболее сильное влияние на политические,

экономические и социальные процессы развития. Осуществляемый в настоящее врем ...

Составление проекта на разведку месторождения полезного ископаемого

Целью курсовой работы по организации производства

является развитие навыков по разработке технико-экономических показателей,

обоснованию и выбору технических средств, методики работ, оптималь ...

Анализ использования рабочего времени

Люди являются наиболее ценным из ресурсов страны и предприятия. Поэтому

основой управления любой экономической системой является управление

человеческими ресурсами.

Трудовая деятельность челове ...