Определение величины общепроизводственных (цеховых) расходов

Эта статья затрат является комплексной, она включает две части:

а) расходы по содержанию и эксплуатации оборудования;

б) расходы по организации, обслуживанию и управлению производством.

Расходы по содержанию и эксплуатации оборудования (РСЭО) подразделяются на следующие виды затрат:

- амортизация оборудования, транспортных средств и ценного универсального инструмента со сроком службы более года;

- эксплуатация оборудования (кроме расходов на ремонт);

- ремонт оборудования и транспортных средств;

- внутризаводское перемещение грузов;

- износ малоценных и быстроизнашивающихся инструментов и приспособлений;

- прочие расходы.

Для того, чтобы определить величину РСЭО на годовой объем выпуска продукции, составляется самостоятельная смета затрат.

Расходы по организации, обслуживанию и управлению производством включает следующие группы затрат:

- оплата труда работников аппарата управления цехом (цехами) а также оплата труда специалистов и других служащих, обслуживающих производство, включая соответствующие отчисления;

- амортизация зданий, сооружений, инвентаря;

- содержание и ремонт зданий, сооружений, инвентаря;

- расходы на испытания, опыты, исследования, рационализацию и изобретательство;

- расходы на мероприятия по обеспечению нормальных условий труда и техники безопасности;

- прочие расходы.

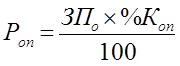

Величина общепроизводственных расходов (Роп) на изделие может быть рассчитана пропорционально основной заработной плате производственных рабочих по формуле:

, тыс. руб. /изд. (29),

, тыс. руб. /изд. (29),

где ЗПо - величина основной заработной платы, руб. /изд.;

%Коп - процент общепроизводственных расходов к фонду основной заработной платы производственных рабочих цеха (200-400%). Примем 280%

Роп= (5,84тыс*280) /100=16,352 тыс. руб. /изд.

Еще статьи по экономике

Состав и межотраслевые связи машиностроительного комплекса

Состав и межотраслевые связи машиностроительного комплекса

...

Анализ и пути совершенствования управления оборотными средствами на предприятии ООО Минимаркет

Сегодня информация является одним из основных ресурсов развития общества,

а информационные системы и технологии - средством повышения производительности

и эффективности работы людей. Наиболее широ ...

Безработица в рыночной экономике

Безработица в России - одна из наиболее

серьезных проблем, которые оказывают наиболее сильное влияние на политические,

экономические и социальные процессы развития. Осуществляемый в настоящее врем ...