Определение величины расходов будущих периодов на подготовку и освоение новых видов продукции

В данную статью включается следующие виды расходов:

. На освоение новых предприятий, производственных цехов и агрегатов (пусковые расходы);

2. Связанные с подготовкой и освоением новых видов продукции серийного и массового производства и технологических процессов, включая затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ (по предприятиям, не осуществляющим отчисления во внебюджетные фонды);

. По подготовке и освоению выпуска продукции, не предназначенной для серийного или массового использования.

Затраты на освоение новых видов продукции, профинансированные за счет внебюджетного фонда, в себестоимость продукции не включается.

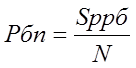

Величина расходов будущих периодов (Рбп) равна частному от деления общей величины расходов будущих периодов на годовую программу выпуска новых изделий:

, руб/изд. (27),

, руб/изд. (27),

где

Sрбп - итог сметы расходов по всем инструментам целевого назначения, применяемых для изготовления конкретного изделия, руб.

N - годовая программа выпуска, шт.

Рбп=4220 млн. /350 тыс. =12 057 руб. /изд.

Еще статьи по экономике

Анализ объемов прямых иностранных инвестиций в регионы

Устойчивые темпы роста экономики страны основываются на

экономическом развитии входящих в нее территорий, поэтому развитие экономики в

целом не возможно без экономического роста в каждом из регион ...

Способы повышения эффективности получения циклогексанона

Курсовая

работа разработана на основании ГОСТ 2.105-95, ГОСТ 2.106-2001, ГОСТ

2.104-2006, ГОСТ 2.301-68, ГОСТ 7.1-2003, ГОСТ 7.32-2001, ГОСТ 2.316-68.

В

химической промышленности комплексной а ...

Социально-экономическое положение Ярославля

На сегодняшний день Ярославль является одним из

активно развивающихся регионов центральной России. Ярославль основан в 1010

году и к настоящему времени является административным центром Ярославско ...